Na prática, o Controle Interno vai muito além de conferir números ou apontar falhas. Ele representa um conjunto integrado de práticas, rotinas, comportamentos e responsabilidades que ajudam a empresa a funcionar de forma estruturada, confiável e alinhada aos seus objetivos estratégicos.

Ao longo deste artigo, você vai entender o conceito atual de Controle Interno, seus principais objetivos, como ele se conecta à governança corporativa, de que forma o modelo COSO organiza essa estrutura e, sobretudo, como esses controles aparecem no dia a dia por meio de exemplos práticos que fazem toda a diferença na gestão empresarial.

O que é Controle Interno?

O Controle Interno deixou de ser visto como um simples mecanismo de fiscalização ou conferência contábil. Atualmente, ele é compreendido como um processo organizacional abrangente e contínuo, presente na rotina da empresa e incorporado às atividades diárias de todos os setores.

Na prática, o Controle Interno é formado por um conjunto integrado de políticas, rotinas, procedimentos e comportamentos que orientam como as atividades devem ser executadas. Ele organiza a forma como a empresa opera, protege seus ativos e operações, assegura a confiabilidade das informações e contribui para que os objetivos estratégicos sejam alcançados com segurança e eficiência.

Além disso, é importante destacar que o controle não se restringe à área financeira ou contábil. Ele está presente em compras, vendas, estoque, recursos humanos, segurança, tecnologia da informação, atendimento ao cliente e em qualquer processo que envolva riscos, recursos e tomada de decisão. Sempre que existe uma regra definida, uma responsabilidade atribuída e uma forma correta de executar uma atividade, ali existe Controle Interno.

Portanto, falar em Controle Interno é falar sobre a forma como a organização funciona de maneira estruturada, previsível e confiável.

O fator humano no Controle Interno

Embora existam normas, sistemas e procedimentos, o Controle Interno depende essencialmente das pessoas. Ele está presente em todos os níveis hierárquicos, do estagiário ao CEO, pois cada colaborador participa direta ou indiretamente da execução dos controles no dia a dia.

Isso significa que o controle não é responsabilidade exclusiva da diretoria, da contabilidade ou da auditoria. Trata-se de uma responsabilidade coletiva, na qual cada profissional precisa compreender seu papel, seus limites de atuação e a importância de seguir as diretrizes estabelecidas.

Nesse contexto, a cultura organizacional e a ética têm papel decisivo. Empresas que cultivam valores claros, incentivam a transparência e estimulam o cumprimento de normas conseguem manter controles mais eficazes. Por outro lado, quando a cultura é permissiva ou desorganizada, mesmo os melhores procedimentos tendem a falhar.

Em outras palavras, o Controle Interno funciona quando as pessoas sabem o que fazer, como fazer e por que fazer. É essa consciência coletiva que transforma regras em prática diária e garante que o sistema de controle realmente proteja a empresa e contribua para seu crescimento sustentável.

Quais são os objetivos do Controle Interno nas empresas

Entender o que é Controle Interno é fundamental. No entanto, compreender por que ele existe dentro das organizações é o que realmente revela sua importância estratégica. Os objetivos do controle vão muito além de evitar erros. Eles estão diretamente ligados à forma como a empresa utiliza seus recursos, gera informações confiáveis e se mantém em conformidade com as normas que regem sua atuação.

De forma prática, os objetivos do Controle Interno podem ser agrupados em três grandes pilares.

1. Eficiência operacional

Um dos principais propósitos do Controle Interno é garantir que a empresa opere com eficiência. Isso significa fazer mais com menos, evitando retrabalho, desperdícios e falhas que consomem tempo e dinheiro.

Quando os processos são padronizados, documentados e seguidos corretamente, a organização passa a funcionar de maneira mais fluida. As atividades deixam de depender exclusivamente da experiência individual de cada colaborador e passam a seguir um padrão definido, o que traz previsibilidade e organização.

Nesse contexto, o controle contribui para:

- Redução de desperdícios de materiais, tempo e recursos financeiros

- Padronização de processos em todos os setores

- Melhor uso dos recursos humanos, financeiros e operacionais

Como resultado, a empresa ganha produtividade e melhora seu desempenho sem a necessidade de aumentar custos.

2. Confiabilidade das informações

Outro objetivo essencial do Controle Interno é assegurar que as informações produzidas pela empresa sejam confiáveis. Dados contábeis, financeiros e gerenciais precisam refletir a realidade do negócio, pois são a base para qualquer tomada de decisão.

Sem controles adequados, relatórios podem conter erros, omissões ou distorções que levam gestores a tomar decisões equivocadas. Por isso, o controle estabelece rotinas de conferência, validação e registro que garantem a integridade das informações.

Com isso, a organização passa a contar com:

- Dados contábeis e gerenciais confiáveis

- Relatórios precisos e fidedignos

- Base segura para decisões estratégicas

Decidir com base em informações corretas reduz riscos e aumenta significativamente as chances de sucesso.

3. Compliance e conformidade

Além da eficiência e da confiabilidade, o Controle Interno também tem como objetivo garantir que a empresa esteja em conformidade com leis, normas e políticas internas. Esse aspecto está diretamente ligado ao compliance e à prevenção de irregularidades.

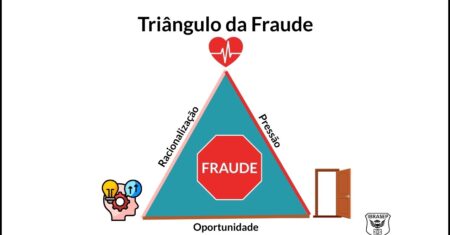

Ao definir regras claras, responsabilidades e procedimentos, o controle cria barreiras que dificultam fraudes, erros intencionais e práticas inadequadas. Ao mesmo tempo, assegura que a organização cumpra suas obrigações legais e regulatórias.

Dessa forma, o controle contribui para:

- Atendimento às leis, normas e políticas internas

- Prevenção de penalidades legais e administrativas

- Redução do risco de fraudes e irregularidades

Portanto, o Controle Interno não apenas protege a empresa, mas também fortalece sua credibilidade perante o mercado, clientes e órgãos reguladores.

Controle Interno e Governança Corporativa: qual a relação?

À medida que as organizações evoluem, torna-se evidente que o Controle Interno não atua de forma isolada. Ele é uma das bases que sustentam a Governança Corporativa, pois fornece a estrutura necessária para que princípios como transparência, equidade e prestação de contas sejam realmente praticados no dia a dia.

Em termos práticos, a governança define como a empresa deve ser conduzida. Já o Controle Interno garante que essa condução aconteça da forma correta, dentro das regras estabelecidas e com segurança operacional.

Como o Controle Interno sustenta a Governança

A Governança Corporativa está apoiada em princípios que visam assegurar a confiança entre a empresa, seus gestores, investidores, colaboradores e a sociedade. O Controle Interno é o mecanismo que transforma esses princípios em práticas reais.

Ele contribui diretamente para:

- Transparência: ao garantir que as informações registradas e divulgadas sejam precisas, completas e confiáveis

- Equidade: ao assegurar que regras e procedimentos sejam aplicados de forma uniforme para todos

- Prestação de contas: ao permitir rastrear responsabilidades, decisões e ações dentro da organização

Sem controles bem definidos, a governança se torna apenas teórica. É o Controle Interno que cria registros, evidências e padrões que comprovam que a empresa realmente cumpre o que estabelece em suas diretrizes.

As Três Linhas de Defesa

Para que o Controle Interno funcione de maneira eficaz dentro da Governança Corporativa, as organizações costumam adotar o modelo conhecido como Três Linhas de Defesa. Esse conceito distribui responsabilidades de forma clara e organizada.

- Gestão operacional executa os controles: São os colaboradores e gestores das áreas que aplicam os procedimentos no dia a dia. Eles realizam as atividades seguindo as normas, autorizações e rotinas estabelecidas.

- Riscos, compliance e controladoria monitoram: Essas áreas acompanham se os controles estão sendo cumpridos, analisam riscos e verificam a conformidade com políticas internas e normas externas.

- Auditoria interna valida: Atua de forma independente, avaliando se todo o sistema de Controle Interno está funcionando corretamente e sugerindo melhorias quando necessário.

Esse modelo deixa claro que o Controle Interno não é responsabilidade de apenas um setor. Ele envolve toda a estrutura organizacional, reforçando a governança e aumentando a confiabilidade da gestão.

O Modelo COSO: a principal metodologia de Controle Interno

Para que o Controle Interno seja estruturado de forma consistente e reconhecida internacionalmente, muitas organizações utilizam como referência o modelo proposto pelo COSO. Essa metodologia não apresenta regras engessadas, mas sim um guia prático que ajuda a empresa a organizar seus controles de maneira lógica, integrada e eficiente.

O modelo COSO é composto por cinco componentes que, juntos, formam a base de um sistema de Controle Interno sólido. Esses elementos estão interligados e devem funcionar em harmonia para que o controle realmente cumpra seus objetivos.

1. Ambiente de Controle

O ambiente de controle é o ponto de partida de todo o sistema. Ele está relacionado à cultura da organização, aos valores éticos, à postura da liderança e à clareza das responsabilidades.

Em termos simples, é o “clima” que define como as pessoas encaram regras, normas e procedimentos dentro da empresa. Quando a liderança dá exemplo, estabelece padrões de conduta e deixa claro o que é esperado de cada colaborador, o Controle Interno passa a ser respeitado naturalmente.

Sem um ambiente favorável, mesmo os melhores procedimentos tendem a falhar.

2. Avaliação de Riscos

Todo processo empresarial envolve riscos. A avaliação de riscos consiste em identificar o que pode dar errado e analisar o impacto que isso pode causar nos objetivos da organização.

Essa etapa é essencial para que o Controle Interno seja direcionado aos pontos mais sensíveis da empresa. Ao reconhecer os riscos, a organização consegue criar mecanismos específicos para reduzi-los ou controlá-los antes que se transformem em problemas reais.

3. Atividades de Controle

As atividades de controle são as ações práticas que colocam o Controle Interno em funcionamento no dia a dia. São os procedimentos, autorizações, conferências, segregações de funções e rotinas que evitam erros e fraudes.

Aqui entram exemplos como:

- Alçadas de aprovação

- Conciliações bancárias

- Inventários de estoque

- Revisões de processos

- Controles de acesso físico e lógico

Essas atividades garantem que o que foi planejado seja realmente executado de forma correta.

4. Informação e Comunicação

Para que o Controle Interno funcione, as informações precisam circular de maneira clara e no tempo certo. Não basta criar regras. É necessário garantir que todos saibam quais são essas regras e como aplicá-las.

Além disso, relatórios e registros precisam ser confiáveis e acessíveis, permitindo que gestores acompanhem o desempenho dos processos e tomem decisões seguras.

A comunicação eficiente transforma o controle em prática cotidiana.

5. Monitoramento

O monitoramento é a etapa que verifica se todo o sistema de Controle Interno está funcionando como deveria. Ele ocorre por meio de acompanhamentos contínuos, revisões periódicas e auditorias internas.

Essa verificação permite identificar falhas, ajustar procedimentos e melhorar continuamente os controles existentes. Sem monitoramento, o controle se torna estático e perde sua eficácia ao longo do tempo.

Ao aplicar os cinco componentes do COSO, a empresa estrutura um Controle Interno integrado, coerente e alinhado aos seus objetivos estratégicos.

Tipos de Controle Interno que toda empresa deve conhecer

Para que o Controle Interno seja realmente eficaz, é importante entender que ele não se resume a um único tipo de procedimento. Na prática, os controles são classificados de acordo com o momento em que atuam e com a finalidade que cumprem dentro da organização.

Essa classificação ajuda a empresa a distribuir melhor seus esforços, combinando medidas que evitam problemas, identificam falhas e orientam comportamentos.

1. Controles Preventivos

Os controles preventivos atuam antes que o erro, a falha ou a fraude aconteça. Eles criam barreiras que dificultam ações inadequadas e reduzem significativamente os riscos operacionais.

São exemplos clássicos desse tipo de Controle Interno:

- Senhas de acesso a sistemas e informações sensíveis

- Alçadas de aprovação para compras, pagamentos e contratações

- Segregação de funções, evitando que a mesma pessoa autorize, execute e registre uma operação

Esses mecanismos funcionam como uma proteção antecipada. Ao estruturar bem os controles preventivos, a empresa diminui a probabilidade de problemas ocorrerem.

2. Controles Detectivos

Diferentemente dos preventivos, os controles detectivos entram em ação após a ocorrência de uma operação. O objetivo aqui é identificar inconsistências, erros ou irregularidades que passaram despercebidos.

Entre os principais exemplos, destacam-se:

- Conciliação bancária, comparando registros internos com extratos bancários

- Inventários físicos de estoque, caixa e patrimônio

- Auditorias internas, que analisam a aderência aos procedimentos

Esses controles são essenciais para corrigir falhas rapidamente e evitar que pequenos erros se transformem em grandes prejuízos.

3. Controles Diretivos

Os controles diretivos têm a função de orientar o comportamento esperado dentro da organização. Eles estabelecem as regras que norteiam a conduta dos colaboradores e a forma como os processos devem ser executados.

Nesse grupo, o Controle Interno se materializa por meio de:

- Políticas internas bem definidas

- Manuais de procedimentos acessíveis a todos

- Códigos de conduta e ética que direcionam atitudes e decisões

Esses controles criam uma base clara de orientação, reduzindo dúvidas e padronizando a atuação das equipes.

Ao combinar controles preventivos, detectivos e diretivos, a empresa constrói um sistema de Controle Interno equilibrado, capaz de proteger, monitorar e orientar suas operações de forma contínua.

Exemplos práticos de Controle Interno no dia a dia da empresa

Depois de entender conceitos, objetivos e metodologias, fica mais fácil visualizar como o Controle Interno acontece na prática. Ele não está apenas em documentos formais ou relatórios. Pelo contrário, está presente nas rotinas mais simples da empresa, muitas vezes de forma quase imperceptível.

Esses exemplos mostram como pequenas ações bem estruturadas fazem grande diferença na segurança, organização e confiabilidade das operações.

1. Segregação de funções na prática

A segregação de funções é um dos pilares mais importantes do Controle Interno. Ela impede que uma única pessoa tenha total domínio sobre uma operação do início ao fim, reduzindo o risco de erros e fraudes.

Na prática, isso significa aplicar regras simples, como:

- Quem autoriza não executa a operação

- Quem paga não confere a nota fiscal ou o pedido de compra

Por exemplo, o colaborador que aprova uma compra não deve ser o mesmo que realiza o pagamento. Da mesma forma, quem recebe mercadorias não deve ser o responsável por registrá-las sozinho no sistema sem conferência.

Essa divisão de responsabilidades cria um ciclo natural de verificação dentro do processo.

2. Backups e segurança da informação

Nem todos os ativos de uma empresa são físicos. Informações, cadastros, relatórios e dados financeiros são patrimônios valiosos e precisam ser protegidos por meio do Controle Interno.

A realização de backups periódicos, o controle de acesso aos sistemas, a utilização de senhas seguras e a definição de perfis de usuário são medidas essenciais para preservar esses ativos intangíveis.

Além disso, a preocupação com a LGPD e a integridade dos dados reforça a necessidade de controles claros sobre quem pode acessar, alterar ou excluir informações sensíveis.

3. Contagens físicas e conferências

Outro exemplo clássico de Controle Interno são as conferências físicas periódicas. Elas permitem comparar o que está registrado nos sistemas com a realidade.

Entre as práticas mais comuns, destacam-se:

- Conferência de estoque, verificando se os produtos físicos correspondem aos registros

- Contagem de caixa, comparando valores em dinheiro com os lançamentos realizados

- Verificação do patrimônio, garantindo que equipamentos e bens estejam no local correto e em uso adequado

Essas conferências ajudam a identificar divergências rapidamente e reforçam a confiabilidade das informações da empresa.

Quando aplicados de forma consistente, esses exemplos mostram que o Controle Interno faz parte da rotina diária e atua silenciosamente para manter a organização segura e eficiente.

Por que empresas sem Controle Interno enfrentam sérios problemas

Até aqui, ficou claro como o Controle Interno organiza, protege e orienta as operações da empresa. No entanto, entender o cenário oposto ajuda ainda mais a perceber sua real importância. Quando uma organização não possui controles bem definidos, os problemas não demoram a aparecer e, muitas vezes, surgem de forma silenciosa.

A ausência de um sistema estruturado abre espaço para falhas que comprometem a saúde financeira, a confiabilidade das informações e a própria continuidade do negócio.

1. Erros contábeis

Sem rotinas de conferência, validação e registro adequado, é comum que ocorram erros nos lançamentos contábeis e financeiros. Valores podem ser registrados incorretamente, despesas podem deixar de ser lançadas e receitas podem ser contabilizadas de forma equivocada.

Esses erros distorcem relatórios e demonstrativos, impedindo que a empresa tenha uma visão real de sua situação patrimonial e financeira.

2. Fraudes facilitadas

A falta de Controle Interno cria um ambiente favorável para irregularidades. Quando não existe segregação de funções, alçadas de aprovação ou monitoramento, uma única pessoa pode ter autonomia suficiente para realizar e ocultar práticas inadequadas.

Sem mecanismos preventivos e detectivos, fraudes se tornam mais fáceis de acontecer e mais difíceis de serem identificadas.

3. Decisões baseadas em dados incorretos

Gestores dependem de informações confiáveis para tomar decisões estratégicas. Porém, quando os dados são gerados em um ambiente sem controle, eles podem estar incompletos, desatualizados ou incorretos.

Decidir com base em números distorcidos aumenta significativamente o risco de escolhas equivocadas, prejuízos financeiros e perda de oportunidades.

4. Falta de organização financeira e operacional

A ausência de Controle Interno também se reflete na desorganização do dia a dia. Falta de controle de caixa, estoques desatualizados, compras sem planejamento, pagamentos fora do prazo e retrabalho constante são sintomas claros de uma estrutura desorganizada.

Com o tempo, essa desordem compromete a eficiência operacional, gera desperdícios e dificulta o crescimento sustentável da empresa.

Em resumo, empresas que negligenciam o Controle Interno acabam lidando com problemas que poderiam ser facilmente evitados com procedimentos simples e bem aplicados.

Conclusão

O Controle Interno é muito mais do que um conjunto de regras ou exigências formais. Ele representa a base que sustenta a organização, a segurança e a confiabilidade das operações dentro da empresa. Ao longo deste artigo, ficou evidente que sua presença impacta diretamente a eficiência operacional, a qualidade das informações, a conformidade com normas e a própria governança corporativa.

Quando bem estruturado, o Controle Interno orienta comportamentos, reduz riscos, previne falhas e cria um ambiente propício para decisões seguras e estratégicas. Por outro lado, sua ausência abre espaço para erros, fraudes, desorganização e prejuízos que comprometem o crescimento do negócio.

Portanto, investir em Controle Interno não é um custo adicional. É uma escolha estratégica que fortalece a gestão, protege os recursos da empresa e garante bases sólidas para um desenvolvimento sustentável e confiável.

Um forte abraço e votos de sucesso!

Autor José Sergio Marcondes

Diretor Executivo no IBRASEP. Apaixonado pela área de segurança privada, dedica-se continuamente ao estudo e à disseminação de conhecimento, sempre com a missão de desenvolver e valorizar o setor e os profissionais que atuam nele.

Se você gostou do artigo, achou útil e relevante, por favor, compartilhe em suas redes sociais e deixe um comentário logo abaixo! Não custa nada para você, mas é extremamente valioso para mim e me incentiva a escrever mais artigos como este.

Artigos Relacionados

Sobre o Autor

Diretor Executivo IBRASEP | Gestor de Segurança Privada | Especialista em Segurança Corporativa | Consultor Sénior | Professor | Mentor | Gestão de Pessoas e Processos | Foco em Performance através do Desenvolvimento de Líderes e Equipe | Graduado em Gestão de Segurança Privada | MBA Gestão Empresarial | MBA Gestão de Segurança Corporativa | Certificações CES, CISI e CPSI | Mais de 30 anos de experiência no setor da Segurança Privada | Apaixonado pela área de segurança privada, dedica-se continuamente ao estudo e à disseminação de conhecimento, sempre com a missão de desenvolver e valorizar o setor e os profissionais que atuam nele.

14 Comentários

Olá Paulino!

Obrigado pelo seu comentário.

Forte abraço e sucesso!

Muito util. obrigado pelo conteudo.

Olá João José!

Fico muito feliz em saber que meu post está sendo útil para você. Parabéns por estar prestes a concluir o seu curso de licenciatura.

Muito interessante o tema escolhido para seu trabalho de licenciatura.

Obrigado pelo seu comentário.

Forte abraço e sucesso.

Bom dia José,

Que maravilha! Acabo de encontrar em si um balão de oxigenio.

Sou João José Guane, moçambicano, estudante finalista no curso de licenciatura em contabilidade, Fiscalidade e Auditoria, pela Universidade: Unilúrio Business School – Moçambique.

Estou a escassos dias para a defesa do meu trabalho de pesquisa científica, para a obtenção do grau de licenciatura em Contabilidade, Fiscalidade e Auditoria.

Sucede que esta é a segunda vez que o meu trabalho é devolvido para efeitos de correcção, pelo facto de ter poucas obras citadas.

O meu tema fala das “VANTAGENS DOS SISTEMAS DE CONTROLOS INTERNOS NAS INSTITUIÇÕES DE MICROCREDITO” e o estudo de caso, direcionei a uma das instituição de Microcredito local, pelo que, preciso de mais elementos (obras), que possam irequecer o meu trabalho e em si José, estou encontrar muita inspiração.

Um forte abraço.

Guane

Olá Leomar!

Obrigado pelo seu comentário.

Forte abraço e sucesso.

Muito bom!

Excelente material!

Gostaria de entender mais sobre controle interno de produtos do almox para evitar desperdício e desvio

Olá Nelson Jorge!

Obrigado pelo seu comentário

Forte abraço e sucesso.

Um artigo util particularmente para mim. Estou numa grande empreitada em dar subsídios para desenhar o sistema de controlo interno em uma empresa.

Muito obrigado

Olá Paulo Cesar!

Obrigado pelo seu comentário.

Forte abraço e sucesso.

Parabéns pela matéria, esclarecedora!

Olá Elieser!

Obrigado pelo seu comentário.

Forte abraço e sucesso.

EXCELENTE! A abordagem é bastante clara

Olá Weudes gomes da silva!

Obrigado pelo seu comentário.

Forte abraço e sucesso.

Muito bom , o blog estar mim ajudando muito no meu desenvolvimento !!!

Parabéns !!!