O BSC é muito mais do que uma simples ferramenta de controle de indicadores: trata-se de um verdadeiro modelo de gestão estratégica, criado para transformar a visão e a missão de uma organização em ações concretas e mensuráveis. Ele equilibra métricas financeiras e não financeiras, oferecendo uma visão ampla do desempenho da empresa e ajudando líderes a tomar decisões mais assertivas.

Em um cenário em que apenas olhar para números financeiros já não é suficiente para medir o sucesso de um negócio, o BSC surge como uma metodologia capaz de conectar a estratégia ao dia a dia da operação. Ele mostra, de forma clara, como os resultados de longo prazo podem ser alcançados a partir do alinhamento entre pessoas, processos e objetivos estratégicos.

Se você deseja entender como o Balanced Scorecard funciona na prática, quais são seus componentes, perspectivas e vantagens, continue lendo este artigo.

Origem do Balanced Scorecard (BSC)

Para compreender a real importância do Balanced Scorecard (BSC), é fundamental voltar algumas décadas e observar o contexto em que ele surgiu. Até o final dos anos 1980, grande parte das empresas avaliava seu desempenho quase exclusivamente com base em indicadores financeiros – como lucro, faturamento e retorno sobre investimentos. Esses números, embora essenciais, mostravam apenas uma parte da realidade e não capturavam fatores intangíveis, como a satisfação dos clientes, a eficiência dos processos internos ou a capacidade de inovação da equipe.

Foi nesse cenário que, no início da década de 1990, os professores Robert Kaplan e David Norton, da Harvard Business School, apresentaram o Balanced Scorecard. O objetivo deles era claro: criar uma metodologia que equilibrasse métricas financeiras com não financeiras, oferecendo uma visão mais abrangente e conectada à estratégia de longo prazo das organizações.

O modelo ganhou destaque mundial porque respondia a uma necessidade crescente das empresas: alinhar estratégia, execução e resultados em um único sistema de gestão. Desde então, o BSC deixou de ser apenas uma ferramenta de mensuração e passou a ser reconhecido como uma poderosa estrutura de planejamento e gestão estratégica, capaz de conectar missão, visão e objetivos corporativos em ações práticas.

Essa origem mostra que o BSC nasceu para resolver uma lacuna crítica da gestão empresarial: como transformar grandes planos estratégicos em atividades concretas que pudessem ser acompanhadas e ajustadas continuamente. E é exatamente por isso que, até hoje, ele continua sendo tão utilizado em organizações de diferentes portes e setores.

Na próxima seção, vamos detalhar o que é, de fato, o Balanced Scorecard (BSC) e como ele se tornou uma ferramenta indispensável para empresas que buscam crescimento sustentável e alinhamento estratégico.

O Que é o Balanced Scorecard?

De forma objetiva, o Balanced Scorecard, siga BSC, é um modelo de gestão estratégica que traduz a missão e a visão de uma organização em um conjunto de objetivos, indicadores, metas e iniciativas. O diferencial do BSC está no fato de ele equilibrar métricas financeiras e não financeiras, garantindo uma visão ampla e integrada do desempenho da empresa. Não por acaso, a palavra balanced (balanceado) está presente em seu nome: o propósito é evitar que os gestores tomem decisões olhando apenas para números financeiros, sem considerar aspectos essenciais como clientes, processos internos ou inovação.

Em outras palavras, o BSC funciona como uma ponte entre a estratégia e a execução, permitindo que toda a organização caminhe na mesma direção. Por meio dele, é possível desdobrar a estratégia em ações concretas que envolvem desde a alta liderança até os colaboradores da linha de frente, evitando o risco de que a visão de futuro da empresa fique restrita ao papel.

Além disso, o Balanced Scorecard é considerado uma ferramenta flexível e adaptável. Ele pode ser aplicado em empresas de diferentes portes e setores – desde multinacionais até organizações do setor público, startups ou ONGs. Em todos os casos, o objetivo é o mesmo: alinhar esforços, medir resultados e assegurar que a empresa esteja avançando em direção seus objetivos estratégicos.

Compreender o que é o BSC é apenas o primeiro passo. O próximo é saber como ele funciona na prática e como transforma planos estratégicos em resultados reais. É justamente sobre isso que vamos tratar a seguir.

Como Funciona o Balanced Scorecard?

Agora que já sabemos o que é o Balanced Scorecard, precisamos entender como ele realmente funciona dentro de uma organização. A lógica do BSC é simples, mas extremamente poderosa: ele transforma a estratégia em ação, garantindo que a visão de futuro da empresa não fique apenas no discurso, mas seja desdobrada em objetivos claros, acompanhados de indicadores, metas e iniciativas.

O funcionamento do Balanced Scorecard segue uma hierarquia bem definida:

- Objetivos estratégicos – os objetivos estratégicos representam os resultados que a empresa deseja alcançar em cada uma das quatro perspectivas do BSC (financeira, clientes, processos internos e aprendizado e crescimento).

- Indicadores (KPIs) – Os KPIs são as métricas que mostram se a organização está avançando em direção aos objetivos.

- Metas – definem o valor ou nível de desempenho esperado para cada indicador.

- Iniciativas – são de ações e projetos planejados para garantir que as metas sejam atingidas.

Esse encadeamento cria uma relação de causa e efeito que conecta as atividades diárias dos colaboradores com os grandes objetivos da empresa. Por exemplo, investir em treinamentos (aprendizado e crescimento) aumenta a eficiência de processos internos; processos mais eficientes resultam em clientes mais satisfeitos; e, por consequência, a empresa alcança melhores resultados financeiros.

Outro aspecto essencial do funcionamento do Balanced Scorecard é a comunicação interna. O BSC não é apenas um conjunto de indicadores, mas uma linguagem comum que conecta líderes e equipes. Ele garante que todos compreendam qual é a estratégia da empresa e como cada área ou colaborador contribui para o sucesso coletivo.

Assim, podemos afirmar que o BSC funciona como um sistema integrado de gestão, que orienta as empresas a monitorarem seu desempenho de forma equilibrada e consistente. Essa estrutura prepara o terreno para compreendermos os cinco componentes fundamentais do Balanced Scorecard, que veremos a seguir.

Os 5 Componentes do Balanced Scorecard

É aqui que entram os cinco componentes fundamentais que dão vida a essa metodologia. Cada um deles desempenha um papel estratégico para garantir que a visão de futuro da organização se torne prática no dia a dia. Esses componentes não funcionam de forma isolada. Eles se complementam e se conectam, criando uma lógica clara de planejamento, execução e acompanhamento. Vamos a cada um deles:

1. Mapa Estratégico

Um Mapa Estratégico é uma ferramenta de gestão visual que ajuda a comunicar a estratégia de uma organização de forma clara e concisa. Ele mostra as relações de causa e efeito entre os objetivos estratégicos, organizando-os em diferentes perspectivas.

A principal característica de um mapa estratégico é a sua lógica de causa e efeito. A ideia é que os objetivos de uma perspectiva inferior levam ao sucesso na perspectiva superior. Por exemplo:

- Melhorar as habilidades dos funcionários (Aprendizagem e Crescimento) permite otimizar os processos de produção (Processos Internos).

- Processos de produção mais eficientes levam a produtos de maior qualidade e menor custo, resultando em maior satisfação do cliente (Cliente).

- A maior satisfação do cliente gera aumento de receita e lucratividade (Financeira).

2. Objetivos Estratégicos

Os objetivos estratégicos são objetivos de longo prazo que uma organização estabelece para alcançar sua visão e missão. Eles representam os resultados que a empresa deseja atingir para se manter competitiva e bem-sucedida no mercado. Em outras palavras, são as ambições que guiam as ações e decisões da empresa. Cada perspectiva do BSC deve ter objetivos específicos que reflitam suas prioridades.

- Exemplo: Aumentar a satisfação do cliente, reduzir custos operacionais, estimular a inovação contínua. Os objetivos estratégicos funcionam como pontos de referência para todo o restante do sistema.

3. Indicadores (KPIs)

Os KPIs (indicador-chave de desempenho) são métricas quantificáveis que uma empresa utiliza para medir o seu desempenho em relação a objetivos estratégicos. Em outras palavras, eles são a “bússola” que mostra se a organização está no caminho certo para alcançar suas metas.

- Exemplo: Índice de satisfação do cliente, taxa de rotatividade de funcionários, ROI (Retorno sobre Investimento). Sem indicadores bem definidos, o Balanced Scorecard perderia sua função de mensuração e acompanhamento estratégico.

4. Metas

As metas definem o nível de desempenho esperado para cada indicador. Elas precisam ser claras, objetivas e, preferencialmente, mensuráveis (critérios SMART – específicos, mensuráveis, alcançáveis, relevantes e temporais).

- Exemplo: “Atingir 90% de satisfação do cliente até o final do próximo ano.” São as metas que dão sentido prático ao monitoramento, pois transformam números em compromissos reais.

5. Iniciativas

As iniciativas são os projetos, ações e programas que viabilizam o alcance das metas. Elas representam a etapa da execução, onde a estratégia se transforma em atividades concretas.

- Exemplo: Implantar um novo canal digital de atendimento ao cliente, criar um programa de capacitação para líderes, lançar uma campanha de fidelização. Esses cinco componentes formam o esqueleto do Balanced Scorecard. Juntos, eles estruturam a jornada da empresa desde a definição da estratégia até a execução e o monitoramento dos resultados.

Agora que já sabemos como o BSC é composto, o próximo passo é aprofundar o entendimento nas suas quatro perspectivas, que representam o coração dessa metodologia.

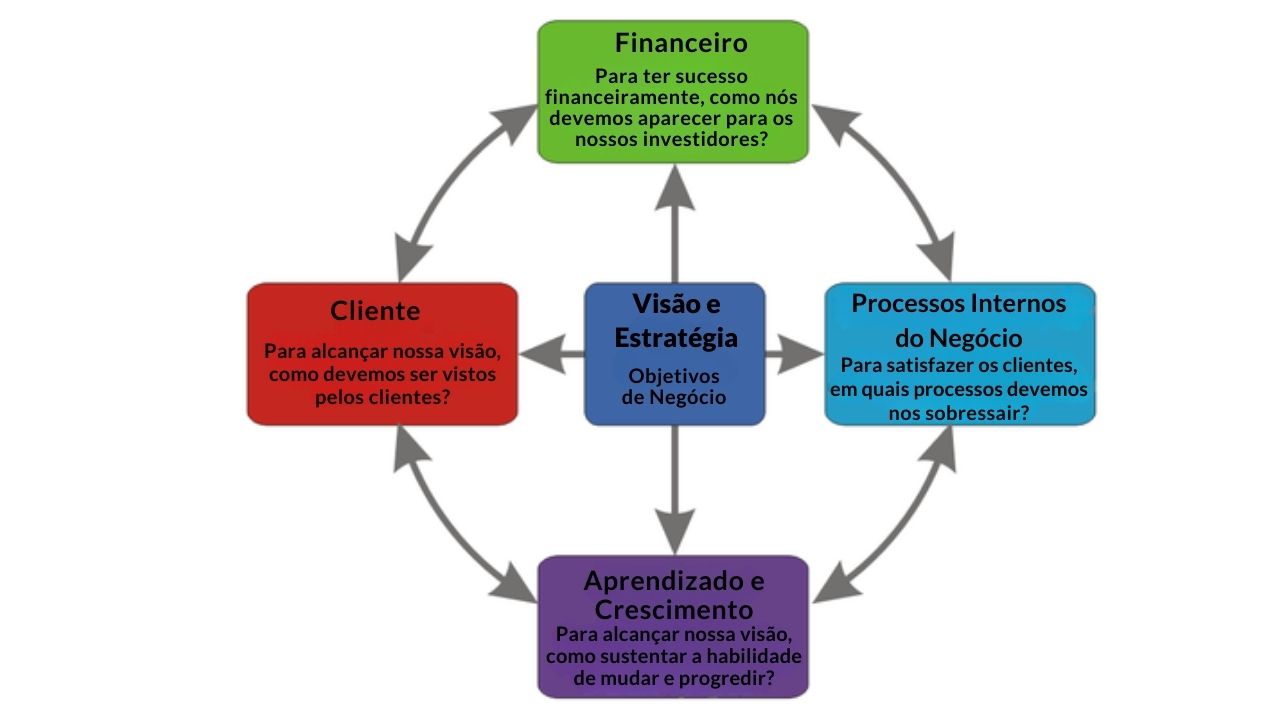

As 4 Perspectivas do Balanced Scorecard (BSC)

As 4 perspectivas do Balanced Scorecard representam diferentes ângulos pelos quais a empresa deve avaliar seu desempenho, garantindo um olhar equilibrado entre resultados financeiros e fatores intangíveis que também impactam o sucesso.

Essas perspectivas não são independentes; ao contrário, elas se conectam em uma lógica de causa e efeito que sustenta toda a metodologia do BSC. Vamos analisá-las em detalhes:

1. Perspectivas Financeiras

É a primeira a ser elaborada, pois as diretrizes financeiras formam as perspectivas Financeiras dos níveis organizacionais, como também as outras perspectivas do BSC. Os objetivos financeiros giram em função do lucro, crescimento ou partição de valor. Aqui, o foco está em responder à pergunta: “Como estamos em relação aos nossos acionistas ou investidores?”.

- Indicadores típicos incluem: lucro líquido, crescimento da receita, retorno sobre investimento (ROI), margem de lucro, fluxo de caixa.

- Embora o BSC não se limite a números financeiros, essa perspectiva continua sendo essencial, pois todo negócio precisa gerar valor econômico para se sustentar no longo prazo.

| Perspectiva Financeira | |||

|---|---|---|---|

| Objetivos | Medidas | Metas | Iniciativas |

| Primeiro objetivo | |||

| Segundo objetivo | |||

| Terceiro objetivo | |||

| Quarto objetivo | |||

2. Perspectivas dos Clientes

Essa perspectiva faz com que as organizações alinhem suas medidas essenciais de resultados aos clientes com segmentos específicos de mercado e consumidores. A perspectiva do cliente tem inicio com a identificação dos clientes e mercados que se deseja atingir, é preciso identificar que valor será oferecido a esses.

Se a perspectiva financeira mostra o resultado final, a de clientes responde: “Como os nossos clientes nos veem?”.

- O objetivo aqui é compreender o nível de satisfação, fidelidade e percepção de valor por parte do cliente.

- Indicadores comuns: NPS (Net Promoter Score), taxa de retenção, aquisição de novos clientes, participação de mercado.

- O equilíbrio estratégico exige que a empresa não apenas atraia clientes, mas consiga mantê-los satisfeitos e leais, pois isso se reflete diretamente nos resultados financeiros.

| Perspectiva dos Clientes | |||

|---|---|---|---|

| Objetivos | Medidas | Metas | Iniciativas |

| Primeiro objetivo | |||

| Segundo objetivo | |||

| Terceiro objetivo | |||

| Quarto objetivo | |||

3. Perspectiva dos Processos Internos

Essa abordagem enfatiza basicamente os processos internos, identificando os processos mais críticos para a realização dos objetivos dos clientes. Essa perspectiva olha para dentro e responde à pergunta: “Em quais processos devemos ser excelentes para atender clientes e acionistas?”.

- Trata-se de identificar e melhorar os processos críticos que sustentam a proposta de valor da empresa.

- Indicadores: tempo de ciclo de produção, índice de falhas, custo por processo, nível de inovação em processos.

- Aqui, o foco é eficiência, qualidade e inovação, sempre com o objetivo de garantir que a operação seja um diferencial competitivo.

| Perspectiva dos Processos Internos | |||

|---|---|---|---|

| Objetivos | Medidas | Metas | Iniciativas |

| Primeiro objetivo | |||

| Segundo objetivo | |||

| Terceiro objetivo | |||

| Quarto objetivo | |||

4. Perspectiva de Aprendizado e Crescimento

Por fim, temos a perspectiva que sustenta todas as outras: “Estamos preparados para continuar melhorando e criando valor?”.

Com objetivos estabelecidos nas Perspectivas Financeiras, de Cliente e de Processos Internos revela-se em que a organização deve se destacar para obter um desempenho superior. A Perspectiva de Aprendizado e Crescimento oferece a base para conseguir os objetivos das outras perspectivas.

As organizações devem estar em contínuo e intenso melhoramento dos produtos e serviços e conseguir

talentos para introduzir novas diversidades de produtos e serviços com características melhoradas.

- Essa dimensão envolve capacitação das pessoas, desenvolvimento da cultura organizacional, inovação e uso da tecnologia.

- Indicadores típicos: nível de engajamento dos colaboradores, horas de treinamento por funcionário, índice de inovação, clima organizacional.

- Sem investir no aprendizado e na evolução contínua, dificilmente uma empresa consegue manter processos eficientes, clientes satisfeitos e bons resultados financeiros.

| Perspectiva de Aprendizado e Crescimento | |||

|---|---|---|---|

| Objetivos | Medidas | Metas | Iniciativas |

| Primeiro objetivo | |||

| Segundo objetivo | |||

| Terceiro objetivo | |||

| Quarto objetivo | |||

Perceba que as quatro perspectivas formam uma cadeia lógica. Investir em aprendizado e crescimento fortalece os processos internos, que elevam a satisfação dos clientes e, como consequência, geram melhores resultados financeiros.

Esse encadeamento é a essência do Balanced Scorecard, pois mostra que o sucesso financeiro não é um fim isolado, mas o resultado natural de um conjunto de fatores bem trabalhados.

Na próxima seção, vamos aprofundar justamente essa relação de causa e efeito entre as perspectivas, para entender como elas se conectam diretamente aos objetivos de negócio.

Relacionamento das Perspectivas do BSC com os Objetivos de Negócio

É o relacionamento das perspectivas com os objetivos de negócio que torna o BSC uma ferramenta tão poderosa, pois não se trata apenas de olhar indicadores isolados, mas sim de enxergar a empresa como um sistema integrado, onde cada ação gera impactos diretos ou indiretos em outras áreas.

A lógica central do Balanced Scorecard está na relação de causa e efeito. Vamos observar como isso acontece:

- Aprendizado e Crescimento → Ao investir na capacitação de colaboradores, no desenvolvimento da cultura organizacional e na adoção de novas tecnologias, a empresa fortalece sua base. Esse investimento cria condições para que os processos internos sejam mais eficientes e inovadores.

- Processos Internos → Processos mais ágeis e de maior qualidade resultam em produtos e serviços melhores. Isso reduz falhas, melhora prazos de entrega e aumenta a capacidade da empresa de responder rapidamente às demandas do mercado.

- Clientes → Quando a organização entrega qualidade, agilidade e inovação, os clientes percebem valor. O resultado é maior satisfação, fidelidade e, muitas vezes, aumento da participação de mercado.

- Financeiro → Com clientes mais satisfeitos e leais, as vendas crescem, os custos de retrabalho diminuem e a empresa conquista melhores resultados financeiros. Ou seja, o lucro é consequência natural do bom desempenho das demais perspectivas.

Essa cadeia deixa claro que os objetivos financeiros, embora importantes, não podem ser alcançados de forma sustentável sem a base sólida das outras três perspectivas. É por isso que o Balanced Scorecard equilibra o foco entre resultados de curto prazo (financeiros) e fatores que garantem o crescimento contínuo (clientes, processos e aprendizado).

Exemplo

Um exemplo prático ajuda a visualizar: imagine uma rede de varejo que deseja aumentar seu faturamento em 20% nos próximos dois anos. Para atingir esse objetivo, ela precisará:

- Investir em treinamentos de equipe e novas tecnologias (Aprendizado e Crescimento).

- Melhorar o processo logístico para reduzir prazos de entrega (Processos Internos).

- Oferecer uma experiência de compra mais rápida e personalizada (Clientes).

- Como consequência, alcançar maior receita e lucratividade (Financeiro).

Assim, o relacionamento das perspectivas com os objetivos de negócio mostra que o Balanced Scorecard não é apenas uma forma de medir desempenho, mas sim uma maneira de alinhar a estratégia à execução em todos os níveis da organização.

Como Construir um Balanced Scorecard Passo a Passo

A seguir, eu apresento um roteiro claro e aplicável para construir um Balanced Scorecard (PSC) passo a passo:

1) Defina a Visão, a Missão e a Estratégia

Comece com o alicerce. O BSC é uma ferramenta para executar a estratégia, então você precisa ter uma estratégia clara.

- Visão: Onde a organização quer chegar no futuro? Qual é o seu ideal?

- Missão: Qual é o propósito da organização? O que ela faz hoje e para quem?

- Estratégia: Como a organização vai alcançar sua visão e missão? Quais são as prioridades?

2) Desdobre objetivos estratégicos por perspectiva

Em seguida, transforme sua estratégia em objetivos de longo prazo. Agrupe-os nas quatro perspectivas do BSC, seguindo uma lógica de causa e efeito (começando de baixo para cima).

- Aprendizagem e Crescimento: Que capacidades e conhecimentos a empresa precisa para ter sucesso?

- Exemplo: Melhorar as habilidades da equipe, investir em tecnologia, fortalecer a cultura da inovação.

- Processos Internos: Quais processos a empresa precisa dominar para entregar valor aos clientes e atingir os objetivos financeiros?

- Exemplo: Otimizar a produção, melhorar a logística, inovar no desenvolvimento de produtos.

- Cliente: Como a empresa cria valor para seus clientes? O que os clientes esperam?

- Exemplo: Aumentar a satisfação do cliente, construir a lealdade, expandir a participação de mercado.

- Financeira: Quais são os objetivos financeiros da empresa?

- Exemplo: Aumentar a receita, reduzir custos, aumentar o valor para o acionista.

Regra de ouro: 3 a 5 objetivos por perspectiva, redigidos em formato verbo + complemento + propósito (ex.: Reduzir retrabalho para elevar a qualidade).

Coerência causal: garanta setas claras entre objetivos de Aprendizado e Crescimento → Processos Internos → Clientes → Financeiro.

3) Escolha indicadores (KPIs) e defina metas

Aqui traduza intenção em mensuração.

- KPIs de resultado e de direção: combine métricas lagging (resultado, p.ex., margem EBITDA) e leading (direcionadoras, p.ex., tempo de ciclo).

- Ficha técnica do indicador: nome, fórmula, fonte de dados, frequência, baseline, meta SMART, responsável e plano de coleta.

- Metas inteligentes: diferencie metas commit (mínimo aceitável) de stretch (ambição). Assim, o Balanced Scorecard equilibra segurança e ousadia.

4) Defina iniciativas e priorize o portfólio

Objetivos e metas pedem ação. Eu priorizo iniciativas que mais movem os KPIs.

- Critérios de priorização: impacto no objetivo, esforço/custo, risco e urgência (use matriz Impacto × Esforço).

- Plano de execução: escopo, entregáveis, cronograma, orçamento, RACI (responsável, aprovador, consultado, informado) e marcos de valor.

- Ganhos rápidos: inclua quick wins para gerar tração e patrocínio interno.

5) Construa o Mapa Estratégico e o Painel do BSC

Agora, desenhe um mapa que conecte todos os objetivos. O mapa estratégico é a representação visual de sua estratégia, mostrando como os objetivos de uma perspectiva inferior levam ao sucesso nas perspectivas superiores. Isso ajuda a comunicar a estratégia para toda a equipe de forma simples e clara.

Use setas para mostrar as relações de causa e efeito. Por exemplo, uma seta vai do objetivo “Investir em Treinamento” (Aprendizagem e Crescimento) para “Melhorar a Qualidade do Produto” (Processos Internos), e de lá para “Aumentar a Satisfação do Cliente” (Cliente), e finalmente para “Aumentar a Receita” (Financeira).

- Painel do BSC (dashboard): para cada objetivo, mostre KPI, meta, status (ex.: verde/amarelo/vermelho) e iniciativas correlatas.

- Enxuto e legível: um mapa e um painel cabem em 1 página cada; excesso destrói foco e comunicação.

6) Comunique, desdobre e alinhe incentivos

O Balanced Scorecard só vive quando todos o entendem e usam.

- Desdobramento (cascade): do BSC corporativo para áreas/unidades e, quando fizer sentido, para equipes/indivíduos.

- Integração de gestão de pessoas: conecte objetivos e KPIs a PDIs, reconhecimento e incentivos — sem transformar tudo em meta de bônus (evita distorções).

- Rituais de governança:

- Mensal (tático): checar variações dos KPIs e remover impedimentos das iniciativas.

- Trimestral (estratégico): revisar suposições, realocar recursos e, se preciso, recalibrar metas.

- Anual: revalidar temas estratégicos e atualizar o mapa.

7) Crie e Execute o Plano de Ação

As metas por si só não se cumprem. É preciso definir as ações e iniciativas para alcançá-las para tanto você de elaborar um plano de ação.

- Meta: Atingir NPS de 85.

- Ações: Lançar um novo programa de treinamento para a equipe de atendimento ao cliente, otimizar a seção de “Perguntas Frequentes” do site, etc.

7) Monitore, aprenda e ajuste (ciclo contínuo)

Feche o ciclo com o método.

- Aprendizados: para cada desvio relevante, identifique e registre causa raiz, contramedida e lição aprendida.

- Ajustes dinâmicos: mate iniciativas que não entregam valor, acelere as que tracionam e atualize metas quando o contexto mudar.

- PDCA em ação: Planejar–Executar–Checar–Agir sustenta a evolução do BSC.

Dica prática: sempre nomeie donos de objetivo e donos de KPI. Sem responsabilidade explícita, o Balanced Scorecard vira uma vitrine — e não um motor de execução.

Erros comuns (e como evitar) no seu BSC

- Muitos indicadores: limite-se ao essencial; prefira poucos KPIs de alta qualidade.

- Metas irreais: calibrar commit vs. stretch traz credibilidade.

- Desalinhamento entre áreas: resolva no desdobramento, com objetivos compartilhados.

- BSC estático: trate-o como sistema vivo — revise e itere.

Com esse passo a passo, você tem um roteiro completo para construir e sustentar um Balanced Scorecard que realmente conecta estratégia e execução. Na sequência, eu mostro um exemplo prático — em uma empresa fictícia de varejo — para tornar tudo ainda mais tangível.

Exemplo Prático de Aplicação do Balanced Scorecard BSC

Vamos imaginar uma empresa fictícia de varejo que deseja crescer de forma sustentável, melhorar a experiência do cliente e aumentar sua rentabilidade.

O ponto de partida foi definir a visão: “Ser a rede de varejo mais reconhecida pela excelência no atendimento e pela inovação na experiência de compra.” A partir daí, foram estruturados os objetivos, indicadores, metas e iniciativas em cada uma das quatro perspectivas do Balanced Scorecard.

1. Perspectiva Financeira – “Como estamos para nossos acionistas?”

- Objetivo: Aumentar a rentabilidade.

- Indicador: Margem de lucro operacional.

- Meta: Elevar de 12% para 15% em 12 meses.

- Iniciativas: Revisar política de precificação e renegociar contratos com fornecedores estratégicos.

2. Perspectiva dos Clientes – “Como os clientes nos veem?”

- Objetivo: Elevar a satisfação e fidelização.

- Indicador: Índice de satisfação do cliente (NPS).

- Meta: Atingir 90% de clientes promotores no próximo ano.

- Iniciativas: Criar um programa de fidelidade digital e implantar um novo canal de atendimento via aplicativo.

3. Perspectiva dos Processos Internos – “No que devemos ser excelentes?”

- Objetivo: Reduzir o tempo de entrega ao cliente.

- Indicador: Tempo médio de entrega dos pedidos online.

- Meta: Diminuir de 5 dias para 3 dias em até 6 meses.

- Iniciativas: Implementar um centro de distribuição regional e investir em tecnologia de roteirização de entregas.

4. Perspectiva de Aprendizado e Crescimento – “Estamos preparados para continuar criando valor?”

- Objetivo: Desenvolver e engajar colaboradores.

- Indicador: Número médio de horas de treinamento por funcionário.

- Meta: Atingir 40 horas anuais por colaborador.

- Iniciativas: Lançar uma universidade corporativa online com cursos voltados para atendimento e gestão de processos.

Esse mini-mapa estratégico deixa claro como as quatro perspectivas se relacionam:

- Investir em aprendizado e crescimento (capacitação da equipe) gera melhorias em processos internos (logística e atendimento).

- Processos mais eficientes impactam diretamente a satisfação dos clientes.

- E clientes satisfeitos contribuem para os resultados financeiros positivos.

Esse exemplo mostra que o Balanced Scorecard não é apenas uma teoria bonita no papel, mas sim uma ferramenta prática que conecta estratégia a resultados concretos.

Vantagens e Benefícios do Balanced Scorecard

Ao aplicar o Balanced Scorecard de forma estruturada, a empresa conquista diversos benefícios. Vamos destacar os principais:

- Alinhamento Estratégico em Todos os Níveis: O BSC garante que todos dentro da organização — da alta liderança até as equipes operacionais — saibam exatamente quais são os objetivos estratégicos e como suas atividades contribuem para alcançá-los.

- Comunicação Clara e Transparente da Estratégia: O mapa estratégico do Balanced Scorecard traduz a estratégia em uma linguagem simples e visual, que pode ser facilmente comunicada e acompanhada.

- Visão Balanceada do Desempenho: Ao equilibrar indicadores financeiros e não financeiros, o BSC oferece uma visão mais completa da saúde da empresa.

- Foco em Resultados Concretos: O Balanced Scorecard não se limita a planos abstratos. Ele transforma a estratégia em objetivos mensuráveis, metas claras e iniciativas práticas.

- Aperfeiçoamento Contínuo: Como o BSC é dinâmico, ele permite ajustes periódicos conforme o mercado e a própria organização evoluem.

- Tomada de Decisão Mais Informada: Ao reunir em um só sistema indicadores financeiros, de clientes, processos e aprendizado, o BSC fornece uma base sólida para decisões mais estratégicas e menos intuitivas.

Para termos uma visão realmente completa, também é importante reconhecer que a ferramenta tem desafios e limitações que não podem ser ignorados. É justamente sobre essas críticas que falaremos na próxima seção.

Críticas e Limitações do Balanced Scorecard (BSC)

Assim como qualquer ferramenta estratégica, ele apresenta desafios, limitações e riscos de aplicação que precisam ser considerados.

- Dificuldade de Implementação: Muitas empresas enfrentam obstáculos logo na fase inicial. O BSC exige clareza na formulação da estratégia, disciplina na definição de indicadores e comprometimento de toda a liderança. Organizações com culturas muito tradicionais ou pouco abertas à mudança podem ter dificuldade em transformar o modelo em prática.

- Complexidade Excessiva: Embora a ideia seja simplificar a gestão estratégica, em alguns casos o Balanced Scorecard acaba se tornando burocrático. Isso ocorre quando são criados indicadores demais ou quando o mapa estratégico fica sobrecarregado, perdendo clareza e objetividade. O excesso de informação pode paralisar, em vez de apoiar, a tomada de decisões.

- Risco de Virar Apenas uma Lista de Tarefas: Se não houver conexão genuína com a estratégia da empresa, o BSC pode se transformar em um simples painel de métricas, sem impacto real no direcionamento estratégico. Nesse cenário, ele perde sua essência de ferramenta integradora e passa a ser apenas mais um processo de controle.

- Custo e Tempo de Implantação: Para algumas empresas, especialmente de pequeno porte, implementar o Balanced Scorecard pode representar um investimento considerável em tempo, tecnologia e consultoria. Além disso, a curva de aprendizado para que todos compreendam e utilizem a metodologia pode ser longa.

- Dependência do Alinhamento Cultural: O sucesso do BSC não está apenas em sua estrutura, mas também na cultura organizacional. Empresas com comunicação deficiente, baixa colaboração entre áreas ou falta de engajamento da liderança dificilmente conseguirão aproveitar todo o potencial do modelo.

Essas críticas não invalidam o uso do Balanced Scorecard, mas funcionam como um alerta: é preciso planejar bem a implementação, evitar armadilhas e garantir que o modelo seja constantemente atualizado e conectado à realidade da organização.

Conclusão

Ao longo deste artigo, exploramos em profundidade o Balanced Scorecard (BSC), desde sua origem até a forma prática de aplicá-lo em organizações de diferentes portes e setores. Vimos que o BSC nasceu para responder a uma limitação dos modelos de gestão tradicionais — o foco exclusivo em indicadores financeiros — e trouxe uma abordagem mais ampla e equilibrada ao integrar clientes, processos internos, aprendizado e crescimento ao desempenho financeiro.

Também analisamos sua estrutura em cinco componentes (mapa estratégico, objetivos, indicadores, metas e iniciativas) e as quatro perspectivas que sustentam sua lógica. Além disso, discutimos as principais vantagens do BSC e, de forma crítica, suas limitações e desafios de implementação.

No fim, o que fica claro é que o Balanced Scorecard continua sendo uma ferramenta extremamente atual, pois ajuda empresas a traduzirem estratégia em ação, alinhando pessoas, processos e objetivos em uma visão comum de futuro.

Se você deseja continuar ampliando seus conhecimentos sobre metodologias de gestão e descobrir outras formas de aprimorar o desempenho organizacional, recomendo que leia também nosso artigo sobre Ferramentas de Gestão Empresarial. Esse será o próximo passo para fortalecer ainda mais sua jornada rumo a resultados consistentes e sustentáveis.

Um forte abraço e votos de sucesso!

José Sergio Marcondes – Diretor do IBRASEP – CES – CPSI – CISI

Se você gostou do artigo, achou útil e relevante, por favor, compartilhe em suas redes sociais e deixe um comentário logo abaixo! Não custa nada para você, mas é extremamente valioso para mim e me incentiva a escrever mais artigos como este.

Artigos Relacionados

Sobre o Autor

Diretor Executivo IBRASEP | Gestor de Segurança Privada | Especialista em Segurança Corporativa | Consultor Sénior | Professor | Mentor | Gestão de Pessoas e Processos | Foco em Performance através do Desenvolvimento de Líderes e Equipe | Graduado em Gestão de Segurança Privada | MBA Gestão Empresarial | MBA Gestão de Segurança Corporativa | Certificações CES, CISI e CPSI | Mais de 30 anos de experiência no setor da Segurança Privada | Apaixonado pela área de segurança privada, dedica-se continuamente ao estudo e à disseminação de conhecimento, sempre com a missão de desenvolver e valorizar o setor e os profissionais que atuam nele.

0 Comentários