O Triângulo de Fraudes é uma teoria sobre as causas das fraudes corporativas, desenvolvida por Donald Cressey, nos anos de 1953, que visa identificar os motivos que originam ou incentivam a ocorrência de fraude, por parte de um ou mais indivíduos.

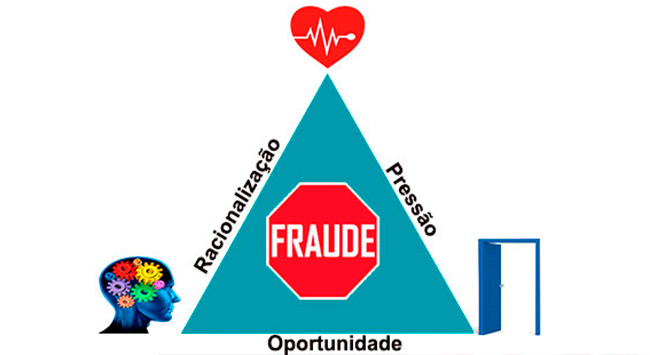

A teoria formulada por Cressey (Triângulo de Fraudes )baseia-se na tese de que, a ocorrência de fraudes é condicionada pela existência conjunta das três dimensões: pressão, oportunidade e racionalização.

Triângulo de Fraudes de Cressey

Nos anos de 1950, Donald Cressey realizou um estudo sobre a quebra de confiança de pessoas chaves de uma organização, fez uma série de entrevistas com fraudadores, e elaborou sua hipótese conhecida como triângulo de fraudes.

Sua teoria foi publicada em sua obra, Other people’s money; a study of the social psychology of embezzlement, publicada em 1953.

A Teoria do Triângulo de Fraudes de Cressey permite identificar os motivos que originam ou incentivam a ocorrência de fraude, por parte de um ou mais indivíduos.

Vulnerabilidade dos Cargos de Confiança

Ao ampliar a visão da fraude, o autor enquadrou nesse novo conceito todo indivíduo que assumiu uma posição de confiança de boa fé, mas a violou ao cometer um crime.

A hipótese formulada por Cressey baseia-se na possibilidade de que pessoas que ocupam cargos de confiança tornam-se fraudadores, quando se veem com um problema financeiro não compartilhado, e estão cientes de que podem resolvê-lo secretamente pela violação do cargo de confiança.

Para tal, os fraudadores são capazes de aplicar a sua própria conduta em situações que os capacitam a ajustar suas concepções de si mesmos como usuários ou proprietários dos bens confiados.

Essa hipótese é apresentada na literatura da área de gestão em três dimensões: pressão, oportunidade e racionalização e, em razão desse fato, foi reconhecida como triângulo de fraudes.

Componentes do Triângulo de Fraudes

Pressão:

A pressão, também denominada como motivação, é decorrente dos problemas financeiros não compartilhados.

Oportunidade:

A oportunidade pressupõe que os fraudadores têm o conhecimento e a oportunidade para cometer fraude.

Racionalização:

Enquanto a racionalização é o processo no qual um fraudador classifica o ato de perpetrar uma fraude como aceitável e justificável, tendo em vista a solução de seu problema não compartilhado.

Teoria da Agência

Percebe-se que o triângulo de fraude elaborado por Cressey (1953) está relacionado com a Teoria da Agência, dado que uma das premissas desse triângulo é que o fraudador assumiu uma posição de confiança.

Portanto, o fraudador é um agente principal que violou a sua posição de confiança ao fazer uso das oportunidades identificadas para a realização de uma fraude.

Essas oportunidades geralmente estão interligadas à existência de pontos fracos na governança corporativa da organização.

Pontos fracos na governança são falhas e vulnerabilidades identificadas nas medidas de prevenção Antifraudes adotadas pela organização.

Assim, a teoria da agência e o triângulo de fraudes parecem contribuir para a identificação de variáveis que possibilitem a mensuração da probabilidade de ocorrência de fraudes nas corporações.

Fundamentação Teórica

De acordo com Cressey (1953), a ocorrência de fraudes é condicionada pela existência conjunta das três dimensões: pressão, oportunidade e racionalização.

A pressão corresponde a problemas financeiros não compartilhados pelo indivíduo, como: medo de perder a ocupação atual, o alcance ou manutenção de um dado padrão de vida e problemas pessoais.

A oportunidade à existência de conhecimento necessário e a posse de informações sobre os pontos falhos de governança corporativa e a oportunidade de resolver o problema não compartilhado.

E a racionalização é o processo de racionalizar o ato como justificável e/ou aceitável e “correto”.

Influencia da Pressão no Triângulo de Fraude

Cressey observou que em todos os casos de violação da confiança analisados, o violador considerou que um problema financeiro enfrentado por ele, não poderia ser compartilhado com outras pessoas que, de um ponto de vista mais objetivo, provavelmente poderiam ter contribuído para a solução do problema.

Conforme afirma Cressey, muitas situações diferentes são consideradas por um indivíduo na produção de problemas financeiros não compartilhados.

As pressões, derivadas desses problemas, criam na pessoa de confiança o desejo por um resultado específico para solucionar o problema, que pode ser por intermédio da pratica da fraude.

Ainda segundo Cressey , todos os problemas financeiros não compartilhados estão relacionados à manutenção ou à procura de um status de comportamento dos violadores.

Esse status poderá ser de ordem pessoal ou profissional como problemas resultantes de fracassos pessoais, alto nível de padrão de vida, este incompatível com a remuneração recebida, a relação entre empregado e empregador, pressões sobre o desempenho da empresa.

Influencia da Oportunidade no Triângulo de Fraudes

As oportunidades resultam de circunstâncias que oferecem chances para o colaborador cometer fraudes, estando diretamente interligadas aos problemas não compartilháveis do indivíduo, que na intenção de corrigi-los pode se utilizar de meios fraudulentos.

Uma pessoa que ocupa um cargo de confiança, com um problema não compartilhável, será capaz de perceber oportunidades para resolver, secretamente, esse problema.

O cargo de confiança permite que o agente possua informações exclusivas sobre a empresa.

Acesso que o permite conhecer os pontos fracos na estrutura de governança e controles internos, como também, por estar em uma posição de influência e poder, substituir os controles existentes e se envolver ou facilitar a contabilização de uma fraude.

Influencia da Racionalização no Triângulo de Fraude

Uma pessoa de confiança, ao definir um problema como não compartilhável, acredita que problemas não compartilháveis devem ser resolvidos de uma maneira independente, secreta e relativamente por meios seguros, ao aplicar seu conhecimento sobre informações gerais e técnicas na violação da confiança.

O potencial violador identifica possibilidades para resolver o problema pela violação de sua posição de confiança, e define o relacionamento entre o problema e a solução ilegal como uma linguagem que o permite visualizar a violação da confiança como:

- Essencialmente não criminal;

- Justificada;

- Parte de uma irresponsabilidade geral, para qual ele não é completamente responsável.

A racionalização é um processo cognitivo em que o gestor busca classificar o ato fraudulento como aceitável e justificável.

Participação do leitor

Para continuar publicando e disponibilizando os artigos de forma gratuita a todos, solicitamos a colaboração de nossos leitores, fazendo pelo menos uma das práticas a seguir:

- Deixe seu comentário no final dos artigos;

- Curta e compartilhe as publicações com seus amigos pelas redes sociais;

- Cadastre se como leitor e receberá avisos sobre novas publicações em seu e-mail.

Forte abraço e sucesso!

José Sérgio Marcondes – Editor

Referencia Bibliográficas

CRESSEY, D. R. Other People’s Money: A study in the social psychology of

embezzlement. Glencoe, IL: The free press, 1953.

Triângulo de fraudes de Cressey (1953) e teoria da agência: estudo aplicado a instituições bancárias brasileira.Revista Contemporânea de Contabilidade, Florianópolis-SC, 2017.

Junte-se ao Nosso Grupo de WhatsApp!

Quer ser o primeiro a receber as novidades do nosso blog? Não perca tempo! Junte-se ao nosso grupo no WhatsApp e fique sempre atualizado(a) com as últimas postagens e atualizações!

Artigos Relacionados

Sobre o Autor

Graduado em Gestão de Segurança Privada, MBA em Gestão Empresarial e Segurança Corporativa. Detentor das Certificações CES (Certificado de Especialista em Segurança Empresarial), CPSI (Certificado Profesional en Seguridad Internacional), CISI (Certificado de Consultor Internacional en Seguridad Integral, Gestión de Riesgos y Prevención de Pérdidas). Mais de 30 anos de experiência na área de segurança privada. Consultor e diretor do IBRASEP, trazendo uma notável expertise em segurança, além de possuir sólidos conhecimentos nas áreas de gestão empresarial.

8 Comentários

Olá Jamile!

Obrigado pelo seu elogio.

Forte abraço e sucesso.

Conteúdo excelente. Obrigada por compartilhar ensinamentos.

Olá Armando!

Obrigado pelo seu comentário.

Forte abraço e sucesso.

Muito bom artigo. Não conhecia o assunto. Adoro teorias e suas hipóteses,

Olá Sidney!

Obrigado pelo comentário.

Forte abraço e sucesso.

Conteúdo riquíssimo, obrigado pelas pautas mensuradas de forma tão detalhada!

Olá José da Lucia!

Obrigado pelo comentário.

Forte abraço!

O artigo e deveras actual, pois explica os processos psicologicos ate a concretizacao da fraude. (irma gemia da corrupcao) o cancro da sociedade.