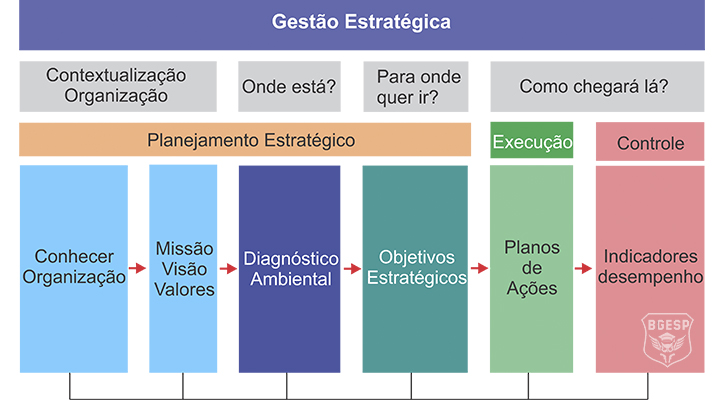

Gestão Estratégica é uma “metodologia administrativa” que visa articular o longo prazo com o médio e curto prazo, convertendo os objetivos estratégicos em ações cotidianas da organização. Tem por objetivo assegurar o sucesso da organização no momento atual, bem como, principalmente, o seu sucesso no futuro. Inclui no mínimo três etapas distintas: o planejamento estratégico, a execução e o controle.

Busca implementar e controlar as diretrizes estratégicas definidas no planejamento estratégico, em orientações para o nível tático (plano tático) e operacional (plano operacional), de forma atingir o resultados previstos.

É importante ter em vista, no que tange à gestão estratégica, o caráter seletivo do planejamento e o caráter extensivo da gestão, que deve considerar, além das atividades, metas e objetivos definidos nos projetos, todos os outros processos de produção e de regulação da organização.

Por José Sérgio Marcondes.

Postado 07/04/2020

Índice do Conteúdo

2. Importância da Gestão Estratégica

3. Definição de Gestão Estratégia

4. Conceitos sobre Gestão Estratégica

5. Atributos da Gestão Estratégica

6. Processos da Gestão Estratégica

_6.1 Planejamento Estratégico

__Contextualização Organização

__Diagnóstico Ambiental

__Definição de Objetivos Estratégicos

__ Definição de Estratégias

_6.2 Execução

_6.3 Controle

7. Participação do Leitor

8. Dados para Citação em Trabalhos

9. Referencias Bibliográficas

Voltar para o Índice

1. Origem da Gestão Estratégica

Segundo Bhalla et al. (2009), a gestão estratégica nasceu como uma disciplina híbrida, influenciada pela Sociologia e pela Economia. Pode-se considerar que é uma evolução das teorias das organizações.

Começou a receber mais atenção, tanto acadêmica quanto empresarial, somente na década de 1950, porém seu desenvolvimento começa a partir dos anos 60 e 70. Tem como objetivo integrar estratégia, organização e ambiente de forma sinérgica.

Para Porth (2002), a gestão estratégica emergiu como parte do planejamento estratégico, que agora é tido como um dos seus principais instrumentos. Ele foi incorporado pela gestão estratégica, que uniu, num mesmo processo, planejamento e gestão.

Já Stead e Stead (2008) afirmaram que a gestão estratégica derivou do conceito de política empresarial. Este conceito explicava a organização como um sistema no qual são utilizados recursos econômicos eficazmente e são coordenadas as atividades funcionais da empresa no intuito de obter lucro.

Após de ter sido constituída, a gestão estratégica teve rápido desenvolvimento, tanto teórico como de modelos práticos.

Voltar para o Índice

2. Importância da Gestão Estratégica

Atualmente, a gestão estratégica é uma das áreas do campo da gestão de maior destaque e relevância.

Sua importância reside no fato de se constituir em um conjunto de ações gerenciais que permitem aos gestores de uma empresa mantê-la integrada ao seu meio envolvente e no curso correto de desenvolvimento, possibilitando atingir seus objetivos e sua missão (DESS; LUMPKIN; EISNER, 2007).

A maior importância da gestão estratégica é que ela dá às organizações um modelo de desenvolvimento de habilidades para antecipar as mudanças.

Ela também ajuda a desenvolver a habilidade de tratar incertezas futuras pela definição de procedimentos para realizar os objetivos da organização.

Voltar para o Índice

3. Definição de Gestão Estratégia

A definição de gestão pode ser resumida como o processo administrativo determinar e orientar o caminho a ser seguido para o atingimento de objetivos e metas, envolvendo ações de de planejar, organizar, liderar e controlar.

Stead e Stead (2008) definiram a gestão estratégica como um processo contínuo que envolve os esforços dos gestores estratégicos para ajustar a organização ao ambiente onde está inserida, desenvolvendo-se vantagens competitivas.

Estas vantagens competitivas permitem que a empresa aproveite oportunidades e minimize ameaças ambientais.

A gestão estratégica começa com uma visão do que a empresa é e o que se tornará.

Baseado nas suas competências distintivas, implementam-se as estratégias em todos os níveis para realizar as metas da organização, ajustando-a ao ambiente externo.

De modo mais geral, a gestão estratégica é um termo amplo que abrange a determinação da missão e os objetivos da organização no contexto de seus ambientes externo e interno.

Desse modo, segundo Wright, Kroll e Parnell (1997, p. 24), gestão estratégica pode ser vista como uma série de passos em que a alta gestão deve realizar as tarefas a seguir:

- Analisar oportunidades e ameaças ou limitações que existem no ambiente externo;

- Analisar os pontos fortes e fracos de seu ambiente interno;

- Estabelecer a missão organizacional e os objetivos gerais;

- Formular estratégias (no nível empresarial, no nível de unidades de negócios e no nível funcional) que permitam à organização combinar os pontos fortes e fracos da organização com as oportunidades e ameaças do ambiente;

- Implantar as estratégias; e

- Realizar atividades de controle estratégico para assegurar que os objetivos gerais da organização sejam atingidos.

Voltar para o Índice

4. Conceitos sobre Gestão Estratégica

Segundo Bracker (1980), gestão estratégica é a aplicação direta na organização dos conceitos de estratégia empresarial que são desenvolvidos na academia. Isto é, vincula as análises dos ambientes interno e externo de uma empresa para maximizar a utilização de seus recursos visando atingir seus objetivos.

Para Ansoff e McDonnell (1990), a gestão estratégica é uma abordagem sistemática à gestão de mudanças, compreendendo:

- posicionamento da organização por meio da estratégia e do planejamento;

- resposta estratégica em tempo real por meio da gestão de problemas; e

- gestão sistemática da resistência durante a implementação da estratégia.

Já Porth (2002) considera que a gestão estratégica pode ser definida como um processo cruzado de formulação, implementação e avaliação das decisões que habilitam as organizações a definir e alcançar sua missão, e ultimamente para a criação de valor.

O processo foca em uma série de questões fundamentais sobre a organização:

- o que é seu negócio?

- O que quer tornar-se?

- Quem são seus consumidores?

- O que cria valor para eles?

Ao responder estas perguntas, o processo de gestão estratégica ajuda a estabelecer a direção futura da empresa. O foco é criar valor para a organização e seus clientes.

Voltar para o Índice

5. Atributos da Gestão Estratégica

Segundo Dess, Lumpkin e Eisner (2007), a gestão estratégica numa organização deve tornar-se um processo e um caminho único que norteia as ações em toda a organização. Consiste em análises, decisões e ações empreendidas nas organizações para criar e sustentar vantagens competitivas.

Esta definição apresenta dois elementos que estão no núcleo da gestão estratégica:

- primeiro, três processos realizados de forma contínua (análises, decisões e ações); e

- segundo, a essência deste conceito é estudar por que algumas organizações têm desempenho melhor que outras (as vantagens competitivas).

Dess, Lumpkin e Eisner definem quatro atributos chave para a gestão estratégica:

- é dirigida para os objetivos globais da organização;

- inclui múltiplos stakeholders (indivíduos e organizações impactados pelas ações da empresa)no processo de tomada de decisão;

- requer incorporar perspectivas de curto e longo prazos; e

- envolve o reconhecimento de trade-offs (conflitos de escolha) entre efetividade e eficiência.

Voltar para o Índice

6. Processos da Gestão Estratégica

Gestão Estratégica é uma “metodologia de gestão” que visa assegurar o sucesso da organização empresarial no momento atual, bem como, principalmente, o seu sucesso no futuro.

Tem o desafio de articular o longo prazo com o médio e curto prazo, convertendo os objetivos estratégicos em ações cotidianas da organização.

Nesse processo, há o desdobramento das diretrizes estratégicas, anteriormente definidas no planejamento estratégico, em orientações para o nível tático (planejamento tático) e operacional (planejamento operacional), de forma a gerar as mudanças e os resultados previstos no plano estratégico.

Para tanto considera três processos administrativos importantes:

- Planejamento estratégico;

- Execução (planos de ações); e

- Controle dos resultados (monitoramento e ações corretivas.

Voltar para o Índice

6.1 Planejamento Estratégico

O planejamento estratégico está relacionado com os objetivos de longo

prazo e às ações que serão realizadas para alcançá-los que afetam a

organização como um todo.

É conceituado um processo de direção que possibilita ao executivo estabelecer o rumo a ser seguido pela organização. Geralmente é de responsabilidade dos níveis mais altos da empresa.

Na realidade, sem o envolvimento direto do principal executivo da empresa, como o líder da condução do processo estratégico em uma empresa, ele dificilmente ocorrerá a contento.

Num segundo nível, o planejamento tático está relacionado aos objetivos de curto prazo e às ações que afetam somente uma parte da empresa.

Ele tem como objetivo otimizar determinada área e não a empresa como um todo, sendo desempenhado por níveis organizacionais intermediários.

E em um terceiro nível, o planejamento operacional, por sua vez, pode ser considerado como a formalização das metodologias de desenvolvimento e implantação estabelecidas.

Nesse nível se encontram, basicamente, os planos de ação ou planos operacionais.

Como o planejamento estratégico trata a empresa como um todo e, perante seu ambiente, ele deve ser analisado quando se pretende estudar as estratégias traçadas, pois tem como objetivo a geração de vantagens competitivas para a empresa.

6.1.1 Elementos do Planejamento Estratégica

- Contextualização da Organização;

- Definição de Referências Estratégicas;

- Diagnóstico Ambiental;

- Definição de Objetivos Estratégicos;

- Definição de Estratégias.

Voltar para o Índice

A. Contextualização da Organização

A contextualização da organização tem o propósito de proporcionar um entendimento preciso sobre a empresa atual da empresa.

Visa conhecer e entender o funcionamento e objetivos e propósitos atuais da organização. Divide-se em análise organizacional e mobilização de lideranças.

a) Leitura da empresa

Refere-se a análise dos principais documentos organizacionais existentes, tais como: políticas, normas, procedimentos, planejamentos, relatórios, contratos, entre outros.

O plano estratégico deve considerar os esforços realizados anteriormente e a cultura organizacional existente.

Nesse sentido, o plano resgata as principais lições aprendidas dentro dos ciclos anteriores de planejamento e administração da organização.

b) Mobilização de lideranças

A mobilização de lideranças envolve a realização de entrevistas com toda a alta administração e líderes departamentais com vista a formar, por meio de percepções individuais, um consolidado sobre qual é a proposta de futuro para a instituição e quais são seus valores atuais.

Voltar para o Índice

B. Definição de Referências Estratégicas

a) Missão

A missão de uma organização é a sua finalidade, sua razão de existir. O critério de sucesso definitivo para uma organização é o desempenho no cumprimento da sua missão.

São são os parâmetros de avaliação perante os quais a organização considera o seu desempenho estratégico e seu progresso no que se refere ao conjunto de situações ideais.

A missão é o elemento que traduz as responsabilidades e pretensões da organização junto ao ambiente e define o negócio, delimitando o seu ambiente de atuação.

A missão da organização representa sua razão de ser, o seu papel na sociedade.

b) Visão

A visão é a idealização de um futuro desejado. Ela deve ser expressa de forma sucinta, inspiradora, pois deve sensibilizar as pessoas que atuam na organização, assegurando a sua mobilização e alinhamento aos temas estratégicos.

Mostra uma imagem da organização no momento da realização de seus propósitos no futuro. Trata-se não de predizer o futuro, mas de assegurá-lo no presente.

A visão de negócios cria um “estado de tensão” positivo entre o mundo como ele é e como gostaríamos que fosse (sonho).

A visão de negócios associada a uma declaração de missão compõe a intenção estratégica da organização.

c) Valores

Valores são um conjunto de crenças e princípios que orientam as atividades e operações de uma organização e o comportamento geral dos seus membros.

As organizações devem enunciar de forma clara e objetiva os valores essenciais que inspiram o comportamento das pessoas que nela atuam.

Voltar para o Índice

C. Diagnóstico Ambiental

O diagnóstico ambiental procura antecipar oportunidades e ameaças para a concretização da visão, da missão e dos objetivos empresariais.

Corresponde à análise de diferentes dimensões do ambiente que influenciam as organizações. Estuda também as dimensões setoriais e competitivas.

O diagnóstico organizacional é a análise do ambiente externo e interno, é através dele que a organização busca informações sobre o ambiente de atuação.

Em planejamento estratégico, a análise SWOT é uma maneira bastante eficiente de identificar os pontos fortes e fracos de uma organização, bem como examinar as oportunidades e as ameaças que poderão ser enfrentadas no seu ambiente de atuação.

A Matriz SWOT é uma ferramenta utilizada para fazer análise de cenário, sendo usada como base para gestão e planejamento estratégico de uma organização.

D. Análise Ambiente Interno e Externo

a) Análise do Ambiente Externo

A relação com o meio externo constitui um fator-chave da organização e por esse motivo, entender as particularidades, organização e funcionamento desse ambiente é essencial para a gestão da organização.

Oportunidades: são situações ou eventos futuros, externos à organização e por ela não gerenciáveis diretamente, que quando bem aproveitadas, podem facilitar o cumprimento da missão da organização

As oportunidades oferecem um potencial favorável no ambiente da organização para o cumprimento do seu objetivo.

Ameaças: são situações ou eventos futuros, externos à organização e por ela não gerenciáveis diretamente. Se não forem evitadas, podem dificultar o cumprimento da missão.

As ameaças são as principais circunstâncias desfavoráveis ou impedimentos à posição atual ou futura da empresa no alcance do seu objetivo.

A identificação desses dois fatores permite à organização vislumbrar oportunidades – respeitando seus fundamentos estratégicos – e ameaças, das quais deverá se defender.

b) Análise do Ambiente Interno

Os pontos fortes e fracos da organização são identificados por meio da análise interna da organização.

Pontos fortes: condições ou características internas que contribuem para o cumprimento da missão da organização.

Os pontos fortes ou forças são os recursos ou aptidões que fazem com que a organização supere os concorrentes, é uma característica competitiva da organização que a coloca em vantagem frente aos concorrentes.

Pontos fracos: condições ou características internas que reduzem a probabilidade de cumprimento da missão da organização.

Os pontos fracos ou fraquezas são as características competitivas da organização que as coloca em desvantagem frente às concorrentes, devendo estas também ser reconhecidas e tratadas.

Voltar para o Índice

E. Definição de Objetivos Estratégicos

Os objetivos Estratégicos são objetivos globais da organização, são os resultados para os quais todas as atividades organizacionais são direcionadas.

Devem estar diretamente relacionadas a missão, visão e valores da empresa.

As organizações podem ter vários objetivos de longo prazo e abrangentes, entre eles a lucratividade, presença no mercado, boas relações com os empregados, e outros.

Os objetivos são resultados específicos que a organização pretende alcançar em um determinado período de tempo.

Enquanto a missão define qual é o negócio da organização e a visão proporciona uma imagem do que a organização quer ser, os objetivos estabelecem resultados concretos que desejamos alcançar dentro de um específico prazo de tempo.

Os objetivos estratégicos são os fins a serem perseguidos pela organização para o cumprimento de sua missão institucional e o alcance de sua visão de futuro.

Voltar para o Índice

F Definição de Estratégias

Estratégia pode ser entendida como sendo o caminho mais adequado a ser percorrido para alcançar os objetivos estratégicos estabelecidos.

Refere a ações que a organização vai adotar para que os objetivos estratégicos sejam alcanças dos e envolvem.

- Projeto – trata projeto é um “esforço temporário empreendido para criar um novo produto, serviço ou resultado exclusivo” (PMBOK).

- Programa – programa é o conjunto de projetos coordenados entre si de forma articulada e dinâmica e que visam objetivos comuns.

- Processo – é um trabalho contínuo e repetitivo, uma série de passos sequenciais adotados por uma organização para produzir um resultado desejável.

- Plano de ação – é uma metodologia utilizada para identificar, organizar e controlar as ações necessárias para o atingimento de um ou mais objetivos pretendidos.

Voltar para o Índice

6.2 Execução

A execução do planejamento estratégico refere-se a adoção de estratégias para implementação e operacionalização do plano, que envole principalmente o plano de ação.

Plano de ação é o conjunto de medidas e ações necessárias escolhidas para alcançar os objetivos estratégicos.

Ele é uma decorrência do planejamento estratégico, refere-se as etapas de implementação daquilo que foi planejando.

Estabelece um conjunto de diretrizes estratégicas envolvendo ações, responsabilidades, objetivos, insumos e metas para implementação de ações estratégicas visando o atingimento dos previstos.

Voltar para o Índice

6.3 Controle

O controle das ações estratégicas refere-se ao processo de monitorar o andamento dessas ações e da adoção de medidas corretivas quando necessário.

Diz respeito a etapa de medição de resultados por meio de indicadores de desempenho.

Para essa tarefa uma das ferramentas mais indicadas é o BSC Balanced Scorecard.

O BSC – Balanced Scorecard é uma metodologia de gestão de resultados criado pelos professores Kaplan e Norton, da Harvard Business School.

O BSC é formado por um conjunto de objetivos que proporciona a todos os colaboradores uma visão rápida e abrangente da estratégia da empresa. Para Kaplan e Norton, existem três passos essenciais para construir uma boa gestão, sendo eles: descrição, medição e gerenciamento.

Conceitualmente, o Balanced Scorecard parte do princípio de que uma organização deve considerar outras perspectivas, tão importantes quanto as contábeis, para avaliar seu desempenho de forma eficaz.

BSC é um modelo de avaliação e de performance empresarial, como um mapa estratégico, que ajuda a equipe a se desenvolver para alcançar objetivos comuns.

Ele foca em indicadores específicos que permitem que o gestor consiga orientar seu negócio de forma segura e satisfatória.

6.3.1 Composição do O BSC Balanced Scorecard

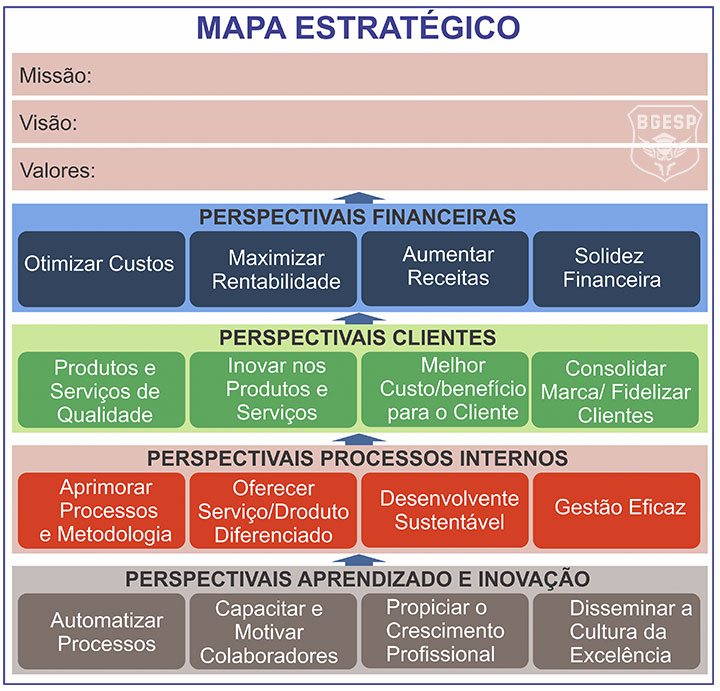

O Mapa Estratégico é uma ferramenta visual que auxilia na implementação das estratégias da empresa.

De representação visual, o mapa é uma síntese das medidas importantes tomadas com foco no desenvolvimento da organização.

Objetivo estratégico: são os objetivos previamente definidos pela organização, que devem ser baseados nas aspirações a longo prazo.

Indicadores: são os indicadores que medem o sucesso do alcance do objetivo. Independentemente dos tipos de indicadores escolhidos para cada meta, eles precisam ser: claros, de fácil obtenção e mensuráveis.

Metas: é necessário estabelecer metas que farão parte do percurso até o alcance do objetivo estratégico.

6.3.2 Quais indicadores de desempenho devo utilizar?

Indicadores de desempenho são indicadores quantificáveis específicos que permitem que o gestor consiga orientar seu negócio de forma segura e satisfatória aos objetivos estratégicos estabelecidos.

Os professores Kaplan e Norton indicam que os indicadores de desempenho devem abordar quatro perspectivas essenciais para o sucesso da organização.

- a) Perspectiva Financeira – Maior satisfação dos clientes leva a melhores resultados financeiros;

- b) Perspectiva do Cliente – Melhores processos de trabalho conduzem a clientes mais satisfeitos;

- c) Perspectiva dos Processos Internos -Empregados capacitados treinandos e motivados melhoram seus processos de trabalho.

- d) Perspectiva do Aprendizado e Crescimento -Conhecimento e habilidades dos empregados são fundamentais para inovações e melhores.

Perspectiva Financeira

Como nos vemos e como os acionistas nos veem?

Essa perspectiva tem o objetivo de analisar os impactos das decisões estratégicas nas metas financeiras estabelecidas.

É necessário definir os objetivos financeiros a longo prazo, ligando eles a um plano de ação que esteja atrelado aos processos financeiros, aos clientes, aos processos internos e também aos funcionários e sistemas para se chegar num resultado satisfatório.

Para fazer uma análise sobre essa perspectiva, é importante refletir sobre a visão que a organização quer passar para os acionistas e qual ela realmente está passando.

Os indicadores financeiros são muito importantes e geralmente são um sintoma do que está dando certo e do que está dando errado na gestão organização.

Na perspectiva financeira, o sucesso pode ser medido pela lucratividade, pelo crescimento da empresa e pelo aumento do valor para os acionistas.

Perspectiva do Cliente

Como o cliente enxerga a organização?

Essa perspectiva visa verificar a participação da empresa no seu ramo de atuação e a satisfação dos clientes com seus produtos ou serviços.

É importante identificar seus clientes e potenciais clientes e selecionar os resultados que serão avaliados, como participação de mercado, aquisição, retenção, satisfação e rentabilidade.

Considere as características que atrairão esse público, como:

- características do produto (funcionalidade, qualidade e preço);

- a relação com o cliente (qualidade da experiência de compra e relações pessoais); e

- a imagem e reputação. Nesse aspecto, é importante saber qual a visão dos clientes sobre a empresa.

Segundo os professores Kaplan e Norton, essa perspectiva deve contar com a análise dos seguintes pontos:

- Participação de mercado: proporção de vendas em relação ao número de clientes de acordo com o mercado em que a empresa atua; unidades vendidas e capital investido;

- Retenção de clientes: percentual de clientes que a unidade mantém relações comerciais;

- Captação de clientes: percentual de clientes novos adquiridos;

- Satisfação dos clientes: nível de satisfação relativo a critérios previamente estabelecidos;

- Lucratividade do cliente: medição relativa ao lucro da empresa no nicho específico, incluindo as despesas necessárias para atender o cliente.

Perspectiva dos Processos Internos

Como podemos melhorar?

Na perspectiva dos processos internos o foco é na qualidade dos processos realizados, assim como no grau de inovação inserido neles.

A produtividade, tecnologia, custo e tempo de desenvolvimento devem ser analisados com foco na constante reparação de danos, melhoria e excelência dos processos.

Um dos diferenciais do BSC nessa perspectiva é a inserção de novas técnicas em diversas fases dos processos internos para acompanhar o desenvolvimento tecnológico e, como resultado, se sobressair no campo de atuação.

O professor Kaplan aponta 3 características essenciais para essa perspectiva:

- Inovação: foco em atender necessidades dos clientes-alvo e estar pensando sempre à frente;

- Operação: aprimoramento do custo, qualidade e tempo de resposta. A operação inicia com o pedido do produto/serviço e termina em sua entrega;

- Pós-venda: essencial para a construção da reputação da empresa. Inclui garantias, consertos, comunicação bem-sucedida, devoluções etc.

Perspectiva do Aprendizado e Crescimento

Como podemos crescer e criar valor?

A perspectiva do aprendizado e crescimento é a responsável por avaliar a satisfação interna dos colaboradores.

Nessa perspectiva que se trata da capacidade dos emprgados, sistemas de comunicação, aprendizado, motivação e empoderamento.

Deve-se identificar qual infra estrutura a empresa deve adotar para poder se desenvolver a longo prazo, envolvendo todos os níveis hierárquicos da organização, que deve trabalhar em conjunto no processo contínuo de aprendizagem e aperfeiçoamento da organização como um todo.

Segundo os professores criadores do BSC, as fontes de aprendizagem e crescimento da empresa são: as pessoas, os sistemas e os procedimentos organizacionais.

Desse modo, a finalidade dessa perspectiva é investir primordialmente na reciclagem e qualificação de seus empregados e gestores, bem como na melhoria dos sistemas de comunicação.

Os objetivos e medidas de infraestrutura necessários para atingir com sucesso os objetivos também entram nesse aspecto.

É preciso questionar constantemente a capacidade da empresa de crescimento e melhoria.

Indicadores importantes para medir o sucesso dessa perspectiva são:

- Rotatividade de colaboradores;

- Engajamento;

- Capacitação;

- Treinamentos;

- Satisfação.

A seguir um modelo de mapa estratégico como exemplo:

Se você deseja alcançar um objetivo de forma rápida e eficiente, o melhor recurso é utilizar o planejamento. Assim você obtém mais clareza e visão para a tomada de decisão. Ao realizar um planejamento, mesmo que simplificado, as chances de alcançar o objetivo são muito mais efetivas.

Com o planejamento o gestor de um projeto poderá controlar melhore as situações e imprevistos que surgirem, terá uma visão geral do que deve ser feito, vai saber utilizar melhor os recursos que tem e que são limitados e, por fim, será um gestor proativo, isto é, ter em mente o que poderá acontecer e tomar medidas preventivas.

Quanto melhor for sua capacidade de planejar mais sucesso você terá em sua vida pessoal e profissional. Para que aprimore sua capacidade de planejar sugiro a leitura do Livro Planejamento Organizacional.

Voltar para o Índice

7. Você Gostou? Sem sim, colabore com o crescimento do Blog

Para continuar publicando e disponibilizando os artigos de forma gratuita a todos, solicito a você leitor ou leitora, que ajude na divulgação e crescimento do blog, fazendo pelo menos uma das práticas a seguir:

- Deixe seu comentário no final do artigo, ele é muito importante para nós;

- Divulgue, curta e compartilhe as publicações com seus amigos pelas redes sociais;

- Leia mais um artigo, essa prática nos ajuda muito;

- Inscreve-se na nossa Newsletter.

Convido você a se inscrever para acompanhar as publicações do nosso blog, os links para cadastro estão na lateral do blog para acessos com desktop ou logo abaixo para acessos com celular.

Obrigado pelo tempo disponibilizado na leitura de nosso artigo, espero que tenha sido útil pra você!

Forte abraço e sucesso!

José Sérgio Marcondes

Acesse o botão a seguir e você encontrará uma lista de posts relacionados ao tema desse post, que lhe serão muito úteis como leitura complementar a esse assunto. Quero saber mais sobre esse assunto.

Voltar para o Índice

8. Dados para Citação em Trabalhos

MARCONDES, José Sérgio (07 de março de 2020). Gestão Estratégica: O que é? Conceito Planejamento Gestão Estratégica . Disponível em Blog Gestão de Segurança Privada:https://gestaodesegurancaprivada.com.br/gestao-estrategica-o-que-e-conceito/– Acessado em (inserir data do acesso).

9. Referencias Bibliográficas

PORTER, Michael E.. Estratégia Competitiva: técnicas para análise de indústrias e da concorrência. 2ª Ed. Rio de Janeiro: Elsevier – 2004.

OLIVEIRA, Djalma de Pinho Rebouças. Estratégia empresarial uma abordagemempreendedora. São Paulo: Atlas, 1991.

Conceitos de Estratégia e Gestão Estratégica: qual é o Nível de Conhecimento Adquirido Pelos Estudantes de Gestão?Emerson Wagner MAINARDES, João FERREIRA, Mário RAPOSO- FACEF PESQUISA, Franca, v.14, n.3, p. 278-298, set./out./nov./dez. 2011 278

BHALLA, A.; LAMPEL, J.; HENDERSON, S.; WATKINS, D. Exploring alternative strategic management paradigms in high-growth ethnic and non-ethnic family firms, Small Business Economics, v. 32, iss. 1, jan., p. 77-94, 2009.

MINTZBERG, H. The science of strategymaking, Industrial Management Review, v. 8, iss. 2, primavera, p. 71-81, 1967.

__; AHLSTRAND, B.; LAMPEL, J. Strategy safari: a guided tour through the wilds of strategic management. New York: Free Press, 1998.

DESS, G. G.; LUMPKIN, G. T.; EISNER, A. B. Strategic management. 3 ed. New York: McGraw-Hill, 2007.

BOYD B. K.; FINKELSTEIN S.; GOVE S. How advanced is the strategy paradigm? The role of particularism and universalism in shaping research outcomes, Strategic Management Journal, v. 26, iss.9, p. 841-854, 2005.

BRACKER, J. The historical development of the strategic management concept, The Academy of Management Review, v. 5, iss. 2, abr., p. 219-

224, 1980.

MICHEL, K. Design of an intrafirm management development programme for strategic managers. In: ANSOFF, H. I.; DeCLERCK, R.; HAYES, R. (org.). From strategic planning to strategic management. London : John Wiley & Sons, p. 152-171, 1976.

DESS, G. G.; LUMPKIN, G. T.; EISNER, A. B. Strategic management. 3 ed. New York: McGraw-Hill, 2007.

Junte-se ao Nosso Grupo de WhatsApp!

Quer ser o primeiro a receber as novidades do nosso blog? Não perca tempo! Junte-se ao nosso grupo no WhatsApp e fique sempre atualizado(a) com as últimas postagens e atualizações!

Artigos Relacionados

Sobre o Autor

Graduado em Gestão de Segurança Privada, MBA em Gestão Empresarial e Segurança Corporativa. Detentor das Certificações CES (Certificado de Especialista em Segurança Empresarial), CPSI (Certificado Profesional en Seguridad Internacional), CISI (Certificado de Consultor Internacional en Seguridad Integral, Gestión de Riesgos y Prevención de Pérdidas). Mais de 30 anos de experiência na área de segurança privada. Consultor e diretor do IBRASEP, trazendo uma notável expertise em segurança, além de possuir sólidos conhecimentos nas áreas de gestão empresarial.

1 Comentário

Estevartigo é muito útil, gostaria de obter um pdf com a mat+eria, por favor