Para prevenir, detetar e corrigir as ocorrências de fraudes, é necessário que a organização empresarial estabeleça uma estratégia antifraude que vise a adoção de medidas antifraudes eficazes e proporcionais ao riscos identificados.

A estratégia antifraude deve ter como objetivo promover uma cultura de prevenção, detecção e correção da fraude, com base no princípio da “tolerância zero” para a prática de atos ilícitos e situações de fraude e na aplicação dos princípios de cultura ética por parte de todos os dirigentes e colaboradores da organização.

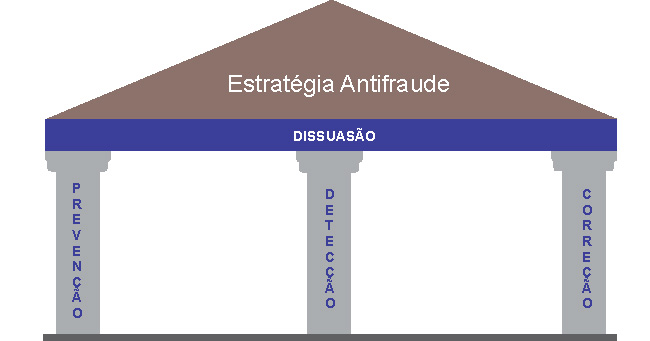

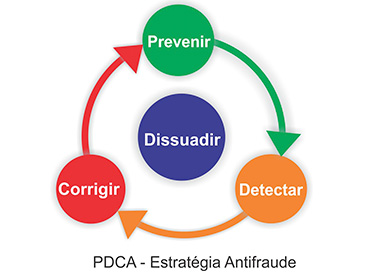

Pilares da Estratégia Antifraude:

- Prevenção: a prevenção do risco de fraude passa pela avaliação de riscos da sua ocorrência e na adoção de medidas preventivas de controle;

- Detecção: refere-se a capacidade proativa de identificar indícios da prática de fraude com a maior brevidade possível.;

- Correção: esta relacionada a adoção de medidas eficazes e proporcionais a ameça identificada, para a correção de casos detectados de fraude ou suspeita de fraude.

Dissuasão: capacidade de desestimular atos fraudulentos em função das medidas de controles implementadas e das prováveis consequências negativas ao fraudar em caso de descoberta da fraude.

A estratégia antifraude visa a implementação um sistema de gestão e controles capazes de mitigar efetivamente a possibilidade de ocorrência de situações de fraudes.

O sistema antifraude deverá dar ênfase à qualidade dos controles, ao exercício da supervisão (quer sobre as atividades exercidas pelos colaboradores, quer sobre as tarefas delegadas outras organizações), bem como à segregação de funções.

Os controlos destinados a prevenir e a detetar a fraude devem ser rigorosos, abrangentes e terem com base os resultados da avaliação de risco.

Primeiro pilar da estratégia: Prevenção

Dadas as dificuldades em provar comportamentos fraudulentos e em reparar os danos a reputação é recomendável apostar numa política de forte compromisso na prevenção, detecção e comunicação, porquanto a sua divulgação poderá até alterar comportamentos de potenciais fraudadores.

A prevenção visa a redução da possibilidade da ocorrência de fraude através da implementação de um sistema de gestão e controle robusto, associado a uma avaliação de risco de fraude pró-ativa, estruturada e orientada, bem como à existência de uma política de formação e sensibilização abrangente que promova o desenvolvimento de uma cultura de ética para combater a racionalização de comportamentos.

Ações a desenvolver:

- Elaboração formal de uma Política Antifraude;

- Criação de um código de ética e conduta;

- Elaboração do Plano de Gestão de Riscos de Fraudes;

- Definição de responsabilidades;

- Segregação de funções no âmbito dos sistemas de gestão e controles;

- Implementação de mecanismos de comunicação sobre os novos sinais de alerta e indicadores de fraude;

- Definição de políticas de recursos humanos e de formação de multiplicadores para divulgação da política e procedimentos antifraudes, visando uma maior consciência sobre a fraude e as suas implicações;

- Definição de procedimentos relativos a denuncia de fraude pelos colaboradores;

- Definição de regras adequadas para proteção de colaboradores de sanções no caso de comunicação de situações irregulares ou suspeitas de fraudes.

Segundo pilar da estratégia: Deteção

Conforme referido anteriormente, um sistema de gestão e controle que funcione adequadamente e que se baseie em instrumentos de apoio à detecção de irregularidades e casos de suspeita de fraude, configura um importante mecanismo de detecção da fraude.

Assim, e tendo em vista a detecção de irregularidades e casos de suspeita de fraude, no âmbito da execução das suas funções as organizações devem:

- Ponderar os resultados da avaliação de risco de forma que, as áreas de maior risco sejam contempladas nos controles/auditorias;

- Realizar verificações cruzadas de informação junto de terceiros em casos de suspeita de fraude;

- Utilizar uma ferramenta específica e adequadas para identificar situações suscetíveis de risco de fraude, conflito de interesse ou irregularidade, bem como fazer acompanhamento da informação fornecida por essa ferramenta, de modo a que no âmbito da realização das verificações sejam ponderados os sinais de alerta e indicadores de fraude;

- Elaborar e monitorar uma listagem sobre esquemas fraudulentos, de modo a que no âmbito das verificações sejam referenciadas situações que indiciam risco de fraude elevado;

- Sensibilizar os colaboradores, nomeadamente os que executam os controles/auditorias, sobre situações de fraude;

- Adotar uma política de recursos humanos adequada;

- Monitorar o cumprimento do código de ética e conduta;

- Definir procedimentos de comunicação e gestão de denúncias;

- Considerar no âmbito dos controles/auditorias as denúncias efetuadas.

Terceiro pilar da estratégia: Correção e mecanismos de reporte

As organizações deverão estabelecer procedimentos para o seguimento de qualquer caso de irregularidade e suspeita de fraude relacionado com a recuperação de fundos aplicados de forma fraudulenta, que incluam os seguintes aspetos:

- Registo de irregularidades e casos de fraude;

- Investigação da origem e causa da frade;

- Comunicação de irregularidades, suspeitas de fraude e casos de fraude as autoridades competentes;

- Aplicação de medidas de controle, correção e prevenção;

- Aplicação das medidas disciplinares cabíveis;

- Acompanhamento do processo administrativo e judicial das irregularidades.

Participação do leitor

Para continuar publicando e disponibilizando os artigos de forma gratuita a todos, solicitamos a colaboração de nossos leitores, fazendo pelo menos uma das práticas a seguir:

- Deixe seu comentário no final dos artigos;

- Curta e compartilhe as publicações com seus amigos pelas redes sociais;

- Cadastre se como leitor e receberá avisos sobre novas publicações em seu e-mail.

Forte abraço e sucesso!

José Sérgio Marcondes – Editor

Referencia Bibliográfica:

Norma Nº 04/AD&C/2015-ESTRATÉGIA ANTIFRAUDE E AVALIAÇÃO DO RISCO DE FRAUDE – PT – 2015

Junte-se ao Nosso Grupo de WhatsApp!

Quer ser o primeiro a receber as novidades do nosso blog? Não perca tempo! Junte-se ao nosso grupo no WhatsApp e fique sempre atualizado(a) com as últimas postagens e atualizações!

Artigos Relacionados

Sobre o Autor

Graduado em Gestão de Segurança Privada, MBA em Gestão Empresarial e Segurança Corporativa. Detentor das Certificações CES (Certificado de Especialista em Segurança Empresarial), CPSI (Certificado Profesional en Seguridad Internacional), CISI (Certificado de Consultor Internacional en Seguridad Integral, Gestión de Riesgos y Prevención de Pérdidas). Mais de 30 anos de experiência na área de segurança privada. Consultor e diretor do IBRASEP, trazendo uma notável expertise em segurança, além de possuir sólidos conhecimentos nas áreas de gestão empresarial.

8 Comentários

Olá Ronaldo Rodrigues!

Obrigado pelo seu comentário.

Fico muito feliz em saber que está gostando dos meus artigos.

Forte abraço esucesso.

Seus artigos são perfeitos. Uma linguagem clara e rica de conteúdo. Fantástica para o enriquecimento de trabalhos e projetos. Parabéns Marcondes.

Olá Gilmar!

Obrigado pelo seu comentário!

Forte abraço e sucesso.

Venho procurando assuntos referente ao tema. Não tenho o viés profissional de lidar com Fraude, mas fui encarregado de melhorar os processos dentro da empresa. Foi o único artigo que achei (pelo menos até agora) que trás uma abordagem sistemática bem objetiva.

Olá Rogério!

Obrigado pelo seu comentário.

Forte abraço e sucesso.

Tenho acompanhado ha tempos teus ensinos… Parabéns professor, precisamos muito destas dicas.

Olá Luiz Carlos!

Obrigado pelo seu comentário, forte abraço e sucesso.

Suas apresentações, conteúdos, assuntos, etc… são de extrema utilidade no segmento, seja como pesquisa, aplicação, leitura, elasticidade de conhecimento e tantos outros atributos. – Cumprimentos – Fôlego para que continue a nos brindar com temas – sempre – tão interessantes.