Controle interno é o conjunto de atividades administrativas, planos, rotinas, métodos e procedimentos interligados, estabelecidos para assegurar que os objetivos da organização sejam alcançados, de forma confiável, concreta, eficiente e eficaz, evidenciando eventuais desvios ao longo da gestão até a consecução dos objetivos fixados.

Refere-se a qualquer ação tomada pela administração que visa permitir a maior probabilidade de os objetivos e metas da empresa serem atingidos.

O Controle Interno visa proteger o patrimônio, verificar a exatidão e fidedignidade dos dados contábeis, promover a eficiência operacional, e encorajar a adesão à política traçada pela organização.

Além disso, conta com a vantagem de oferecer alternativas de melhoria na atuação de cada setor da organização, visando à qualidade, transparência e, sobretudo, à probidade na administração da empresa.

Pressupõe a existência de um planejamento e de sistemas coordenados destinados a prevenir a ocorrência de erros e irregularidades ou minimizar as suas consequências e maximizar o desempenho da organização em que é aplicado.

Por José Sérgio Marcondes.

Postado 22/06/2020

Índice do Conteúdo

2. Controle Interno e a Auditoria Interna

3. Controle Interno Nas Organizações

4. Limitações do Controle Interno

5. Objetivos do Controle Interno

6. Importância do Controle Interno

7. Os 5 Componentes do Controle Interno

8. Tipos de Controles Internos

9. Exemplos de Controle Interno

10. Participação do Leitor

11. Dados para Citação em Trabalhos

12. Referencias Bibliográficas

Voltar para o Índice

1. Definições de Controle Interno

A palavra “controle”, do francês controle, significa o ato ou poder de controlar, verificar, averiguar. O objetivo do controle interno é possuir ação preventiva antes que ações ilícitas, incorretas ou impróprias possam atentar contra os princípios da organização.

Segundo Gomes (1999), um sistema de controle compreende a estrutura e o processo de controle. A estrutura de controle deve ser desenhada em função das variáveis-chave, que derivam do contexto social e da estratégia da organização, além de levar em consideração as responsabilidades de cada administrador ou gerente, por centros de competência.

A estrutura contém ainda, o sistema de indicadores de informações e de incentivos. O controle interno se funda em razões de ordem administrativa, jurídica e política.

Para Gomes, o contexto de controle interno que opera na organização, compreende o planejamento e a orçamentação dos meios, a execução das atividades planejadas e a avaliação periódica de atuação.

O controle interno é considerado um instrumento eficaz de gestão organizacional.

Para Attie (1992) o controle interno é um meio de se obter a informação para coordenar os planos e nortear a ação dos gestores, pois todas as decisões tomadas durante o planejamento ou as operações normais deveriam estar sujeitas ao controle.

Voltar para o Índice

2. Controle Interno e a Auditoria Interna

Segundo a Norma brasileira para o Exercício da Auditoria Interna (2003), controles internos devem ser entendidos como qualquer ação tomada pela administração (assim compreendida tanto a alta administração como os níveis gerais apropriados). Para aumentar a probabilidade de que os objetivos e metas sejam atingidos.

Essas ações têm a finalidade de conferir precisão e confiabilidade aos dados contábeis, promover a eficiência operacional e encorajar a aderência às políticas administrativas prescritas.

De acordo com o American Institute of Certified Public Accountants, o AICPA (Comitê de Procedimentos de Auditoria do Instituto Americano de Contadores Públicos Certificados), controle interno é:

“O plano da organização e todos os métodos e medidas coordenados, aplicados a uma empresa a fim de proteger seus bens, conferir a exatidão e a fidelidade de seus dados contábeis, promover a eficiência e estimular a obediência às diretrizes administrativas estabelecidas”.

A COSO (Committee of Sponsoring Organizations of the Treadway Commission), define controle interno como “um processo levado a cabo pelo Conselho de Administração, Direção e outros membros da organização com o objectivo de proporcionar um grau de confiança razoável na concretização dos seguintes objetivos”:

- Eficácia e eficiência dos recursos;

- Fiabilidade da informação financeira; e

- Cumprimento das leis e normas estabelecidas.

Voltar para o Índice

3. Controle Interno Nas Organizações

Dentro da organização, o controle interno é um processo organizacional desenvolvido para garantir com razoável certeza, que sejam atingidos os objetivos da organização.

Está relacionado com os objetivos básicos da organização, inclusive com os objetivos e metas de desempenho e rentabilidade, bem como da segurança e qualidade dos ativos.

Com isso, tem-se confiança nos registros contábeis/financeiros, pois todas as transações devem ser registradas, todos os registros devem refletir transações reais e consignadas, pelos valores e enquadramentos corretos, de acordo com leis e normativas aplicáveis na organização e sua área de atuação.

Na organização, o controle interno tem o objetivo principal de auxiliar a instituição a atingir seus objetivos, pois é um elemento que compõe o processo de gestão, e é responsabilidade de todos.

Segundo Motta (2001), o controle interno encontra-se na organização moderna em todos seus segmentos: vendas, fabricação, desenvolvimento, compras, tesouraria, segurança entre outros.

Segundo o mesmo, é impossível conceber uma organização que não disponha de algum tipo de controle interno, pois estes garantem a continuidade do fluxo de suas operações e informações propostas.

O objetivo organizacional do controle interno está em salvaguardar os interesses na proteção do patrimônio contra quaisquer perdas e riscos devidos a erros ou irregularidades.

Voltar para o Índice

4. Limitações do Controle Interno

Florentino (1988) também escreve que o controle interno proporciona uma garantia razoável, nunca uma garantia absoluta, pois auxilia a organização na consecução de seus objetivos, mas não garante que eles serão atingidos.

Dentre os motivos estão:

- custo/benefício: todo controle interno tem um custo, que deve ser inferior à perda decorrente da consumação do risco controlado.

- conluio entre colaboradores: da mesma maneira que as pessoas são responsáveis pelos controles, estas pessoas podem valerem-se de seus conhecimentos e competências para burlar os controles, com objetivos ilícitos.

Para Almeida (1996), as limitações do controle interno são principalmente com relação ao concluio de empregados na apropriação de bens da empresa, quando os empregados não são adequadamente instruídos com relação às normas internas e quando os funcionários são negligentes na execução de suas tarefas diárias.

Eventos externos estão além do controle de qualquer organização, pois por maior controle no evento, sempre ocorre algo que foge do que foi idealizado.

Voltar para o Índice

5. Objetivos do Controle Interno

- Obter informações precisas e adequadas para formulação de diretrizes de ação administrativa;

- Assegurar a validade e integridade dos informes e relatórios contábeis, financeiros e operacionais que serão utilizados pela gerência em suas tomadas de decisões;

- Salvaguardar os ativos de prejuízos decorrentes de riscos, fraudes, desperdícios, uso indevido ou fora dos objetivos da administração organizacional, e contra essa decorrente;

- Cálculos incorretos de contabilização inadequada;

- Realização de procedimentos não autorizados ou de omissão, erros intencionais ou manipulações;

- Promover incrementos à eficiência operacional. Esse objetivo está diretamente relacionado com: estímulo à eficiência pessoal, salvaguarda dos bens, correta utilização dos ativos;

- Produção de informações tempestivas e adequadas.

- Propiciar e estimular a observância das normas legais, instruções normativas, estatutos e regimentos;

- Assegurar a aderência das atividades às diretrizes, planos, normas e procedimentos da organização.

Voltar para o Índice

6. Importância do Controle Interno

Para Attie (2006, p. 112), “a importância do controle interno fica patente a partir do momento em que se torna impossível conceber uma empresa que não disponha de controles que possam garantir a continuidade do fluxo de operações e informações proposto”.

No entanto, muitos empresários desconhecem ou ignoram a importância dos controles internos para a segurança de seus empreendimentos.

O Instituto de Auditores Internos do Brasil (AUDIBRA, 1992, p. 48) destaca que os “controles internos devem ser entendidos como qualquer ação tomada pela administração para aumentar a probabilidade de que os objetivos e metas estabelecidos sejam atingidos”.

O controle interno busca nortear o que foi planejado e organizado pela alta administração, de forma que os objetivos sejam atingidos com a execução das atividades, sem que haja desvios, erros ou fraudes no processo.

Para Attie (2006, p. 111), “o controle tem significado e relevância somente quando é concebido para garantir o cumprimento de um objetivo definido, quer seja administrativo ou gerencial”.

De acordo com Attie (2006, p. 117) o controle interno apresenta quatro objetivos básicos:

- a salvaguarda dos interesses da empresa;

- a precisão e a confiabilidade dos informes e relatórios contábeis, financeiros e operacionais;

- o estímulo à eficiência operacional; e

- a aderência às políticas existentes.

Voltar para o Índice

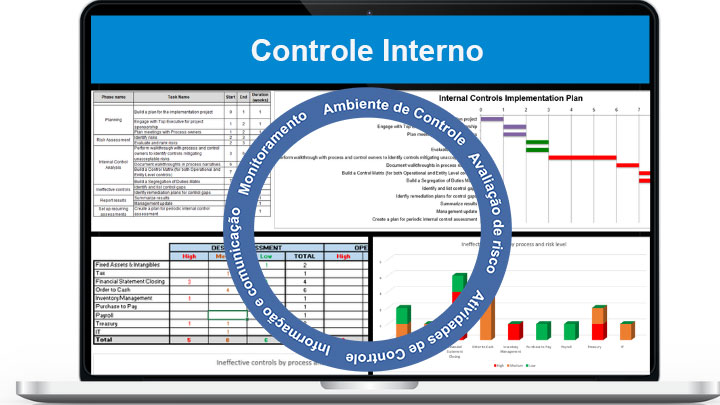

7. Os 5 Componentes do Controle Interno

Considerando como base o modelo do COSO I, o Sistema de Controle Interno é composto dos seguintes componentes:

- Ambiente de Controle;

- Avaliação de risco;

- Atividades de Controle;

- Informação e comunicação;

- Monitoramento.

Os cincos componentes do Sistema de Controle Interno são o conjunto de práticas e procedimentos que devem ser executados para que os objetivos da organização sejam atingidos.

Todos os componentes devem estar presentes nos vários níveis da organização (estratégico, tático e operacional).

7.1 Ambiente de Controle

Ambiente de controle está relacionado a estrutura, que evolve, de forma resumida, o local e as regras onde o controle será empregado.

Está relacionado com a consciência da necessidade e dos benefícios do controle pela organização e seus colaboradores.

O ambiente de controle é efetivo quando as pessoas da organização sabem quais são suas responsabilidades, os limites de sua autoridade e se têm consciência, competência e o comprometimento de fazer o que é correto, ou seja, pergunta-se se os colaboradores sabem o que deve ser feito.

Se positivo, investigar logo após se estes colaboradores sabem como fazê-lo e se possuem interesse em fazê-lo.

Se a resposta for não a qualquer uma dessas perguntas, é um indicativo de comprometimento do ambiente de controle interno uma vez que o ambiente de controle envolve comprometimento profissional, competência técnica e compromisso ético, sendo fator intangível, essencial à efetividade dos controles internos.

Pode-se afirmar que o ambiente de controle é mais efetivo na medida em que as pessoas tenham a sensação de que estão sendo controladas, pois, “o exemplo vem de cima”, e quem dá o tom de controle da organização são seus principais gestores ou administradores.

Também se deve verificar se todos os colaboradores conhecem a responsabilidade que devem ter com relação ao seu serviço e a função que exercem, bem como os padrões de conduta e ética a serem seguidos, contudo quando este não agir de acordo com os padrões de conduta e comportamento esperados, as devidas ações corretivas disciplinares devem ser tomadas.

7.2 Avaliação de risco

As funções principiais do controle interno estão relacionadas ao cumprimento dos objetivos da organização.

Para tanto, a existência de objetivos e metas é condição “sine qua non” para a existência dos controles internos. Se a entidade não tem objetivos e metas claros, não há necessidade de controles internos.

Uma vez estabelecidos os objetivos da organização, deve-se:

- identificar os riscos que ameacem o seu cumprimento; e

- adotar as ações necessárias para o gerenciamento dos riscos identificados.

Avaliação de riscos refere-se ao processo de identificação, análise e avaliação dos riscos associados ao não cumprimento das metas e objetivos estabelecidos.

Este conjunto de ações forma a base para definir como os riscos serão tratados e gerenciados.

7.3 Atividades de Controle Interno

São as atividades que, quando executadas a tempo e maneira adequadas, permitem a redução dos riscos.

As atividades de controle compreendem o que na sistemática de trabalho era tratado como controle interno.

Podem ser de duas naturezas: atividades de prevenção ou de detecção.

a) Alçadas (prevenção):

São os limites determinados a um colaborador, quanto à possibilidade de aprovação de valores ou assumir posições em nome da organização.

O termo também define a capacidade, jurisdição, conhecimento e autoridade jurídica atribuídas a quem é responsável por uma repartição pública, empresa privada ou na solução de problemas considerados extraordinários.

Por exemplo:

“Decisões desse tipo estão fora da minha alçada.”

“Este tema não é da minha alçada.”

Citando como exemplo, um estabelecimento de valor máximo para um caixa pagar um cheque; estabelecimento de alçada operacional para ao Comitê de crédito de uma agência.

b) Autorizações (prevenção)

A administração determina as atividades e transações que necessitam de aprovação de um supervisor para que sejam efetivadas.

A aprovação de um supervisor assegura que a mesma está em conformidade com as políticas e procedimentos estabelecidos pela organização.

c) Conciliação (detecção)

Refere-se a checagem da mesma informação com dados vindos de bases diferentes, adotando as ações corretivas, quando necessário.

d) Revisões de Desempenho

Refere-se ao acompanhamento de uma atividade ou processo, para avaliação de sua adequação e/ou desempenho, em relação às metas, aos objetivos traçados e aos benchmarks, assim como acompanhamento contínuo, de forma a antecipar mudanças que possam impactar negativamente a organização.

Por exemplo, a monitoração de valores realizados e orçados em unidades, com objetivo de identificar as dificuldades/ problemas; o acompanhamento da concorrência, visando o lançamento de novos produtos.

f) Segurança Física

Os valores de uma organização devem ser protegidos contra uso, compra ou venda não autorizadas.

Um dos melhores controles para proteger estes ativos é a segurança física, a qual fazem parte os controles de acessos, (controles de entrada e saída de colaboradores e materiais).

Incluem-se a este controle os processos de inventário dos itens mais valiosos para a organização, como por exemplo, a conferência de numerário.

g) Segregação de Funções (prevenção)

A segregação de funções é essencial para a efetividade dos controles internos, pois ela reduz o risco de erros humanos, bem como o risco de ações que possam ser indesejadas.

A segregação de funções consiste na separação das funções de autorização, aprovação, execução, controle e contabilização.

Para prevenir e evitar conflitos de interesses, é recomendável repartir funções entre os empregados para que não exerçam atividades incompatíveis, como executar e fiscalizar uma mesma atividade.

Conforme o Conselho Federal de Contabilidade, na Resolução nº 1.212/2009, segregação de funções significa atribuir a pessoas diferentes as responsabilidades de autorizar e registrar transações e manter a custódia dos ativos.

A segregação de funções destina-se a reduzir as oportunidades que permitam a qualquer pessoa estar em posição de perpetrar e de ocultar erros ou fraudes no curso normal das suas funções.

h) Sistemas Informatizados (prevenção e detecção)

Os controles feitos através de sistemas informatizados, dividem-se em dois tipos:

Controles gerais: são controles nos centros de processamento de dados (CPD), e controles na aquisição, desenvolvimento e manutenção de programas e sistemas.

Exemplo: organização e manutenção dos arquivos de back-up, arquivo de log do sistema, e plano de contingência.

Controles nos aplicativos: são os controles existentes nos aplicativos corporativos, que tem a finalidade de garantir a integridade e veracidade dos dados e transações.

Ex. validação das informações (checagem das informações com registros armazenados em banco de dados).

i) Normatização Interna (prevenção)

É a definição formal das regras internas que são necessárias ao bom funcionamento da organização.

As normas devem ser de fácil acesso para os colaboradores da organização, e devem definir responsabilidades, políticas corporativas, fluxos operacionais, funções e procedimentos.

7.4 Informação e Comunicação

A comunicação é essencial para o bom funcionamento da organização, principalmente para as atividades de controle e desempenho, pois devem ser transmitidas a toda a organização.

Os processos de comunicação são importantes para obtenção das informações, necessárias ao acompanhamento dos objetivos operacionais, tanto de informação quanto de conformidade.

Para Gomes (1999), comunicar e conseguir informações com pessoas, de maneira prática e tempestiva, é sempre um desafio, pois é importante avaliar a qualidade dos sistemas e fluxos das informações pertinentes na dependência auditada. A informação correta e precisa é o combustível que move as organizações.

7.5 Monitoramento

É a avaliação dos controles internos ao longo do tempo, pois este é o melhor indicar para saber se os controles internos estão sendo efetivos ou não.

O monitoramento é feito através do acompanhamento contínuo das atividades através de avaliações pontuais, tais como auto-avaliação, revisões eventuais e auditoria interna.

Para Attie (1992), a função do monitoramento é verificar se os controles internos são adequados e efetivos.

Controles adequados são aqueles em que os cinco elementos de controle (ambiente, avaliação de riscos, atividade de controle, informação e comunicação e monitoramento) estão presentes e funcionando conforme planejado.

Controles são eficientes quando a alta administração tem uma razoável certeza do grau de atingimento dos objetivos operacionais propostos, de que as informações fornecidas pelos relatórios são confiáveis, e que as leis, políticas, normas e procedimentos pertinentes estão sendo cumpridas.

Voltar para o Índice

8. Tipos de Controles Internos

OS controle internos, de forma geral, podem divididos em dois tipos: controle internos contábeis e controles internos administrativos.

a) Controle Internos contábeis:

Estão relacionados a proteção patrimonial da empresa, evita que seu matrimonio seja desviado, sonegado ou roubado, garante que as informações contábeis sejam feitas corretamente. Envolvem:

- Sistemas de conferencia, aprovação e autorização;

- Segregação de funções;

- Comprovações das operações realizadas;

- Controles físicos de ativos;

- Auditoria Interna.

b) Controle Administrativo – Voltados para a eficiência dos processos e negócios. Envolvem:

- Análise de lucratividade;

- Controle de qualidade;

- Manuais Internos;

- Treinamento de Pessoal;

- Rotatividade atividades;

- Entre outros.

Voltar para o Índice

9. Exemplos de Controle Interno

- Segregação de funções;

- Restrições e controle de acesso a bens, valores e ativos sensíveis;

- Controle de acesso físico;

- Controles de acesso lógico;

- Controle de caixa;

- Controle de estoques;

- Sistemas de conferências, aprovação e autorização;

- Controle de produção e qualidade;

- Auditoria interna.

Voltar para o Índice

10. Você Gostou? Sem sim, colabore com o crescimento do Blog

Para continuar publicando e disponibilizando os artigos de forma gratuita a todos, solicito a você leitor ou leitora, que ajude na divulgação e crescimento do blog, fazendo pelo menos uma das práticas a seguir:

- Deixe seu comentário no final do artigo, ele é muito importante para nós;

- Divulgue, curta e compartilhe as publicações com seus amigos pelas redes sociais;

- Leia mais um artigo, essa prática nos ajuda muito;

- Inscreve-se na nossa Newsletter.

Convido você a se inscrever para acompanhar as publicações do nosso blog, os links para cadastro estão na lateral do blog para acessos com desktop ou logo abaixo para acessos com celular.

Obrigado pelo tempo disponibilizado na leitura de nosso artigo, espero que tenha sido útil pra você!

Forte abraço e sucesso!

José Sérgio Marcondes

Acesse o botão a seguir e você encontrará uma lista de posts relacionados ao tema desse post, que lhe serão muito úteis como leitura complementar a esse assunto. Quero saber mais sobre esse assunto.

Voltar para o Índice

11. Dados para Citação em Trabalhos

MARCONDES, José Sérgio (22 de junho de 2020). Controle Interno: O que é? Conceitos, Objetivos e Componentes. Disponível em Blog Gestão de Segurança Privada: https://gestaodesegurancaprivada.com.br/controle-interno-o-que-e-componentes – Acessado em (inserir data do acesso).

Voltar para o Índice

12. Referencias Bibliográficas

GOMES, Joir Simeone; SALAS, Joan M. Amat. Controle de gestão: uma abordagem contextual e organizacional. 2 ed. São Paulo: Atlas, 1999.

ATTIE, William. Auditoria interna. São Paulo: Atlas, 1992.

MOTTA, Carlos C. Pinto. Gestão Fiscal.. Belo Horizonte; Del Rey, 2001. Normas brasileiras de contabilidade: auditoria independente, auditoria interna e perícia contábil. 3ed. Porto Alegre, 2003.

FLORENTINO, Américo Matheus. Auditoria contábil. 5 ed. Rio de Janeiro; FGV, 1988.

ALMEIDA, Marcelo cavalcanti. Auditoria. Um caso moderno e completo. 5ª ed. São Paulo: Atlas, 1996.

Morais, G. e Martins, I. (2013). Auditoria Interna – Função e processo. (4º edição). Lisboa. Áreas Editora.

Marçal, N. e Marques, F (2011). Manual de auditoria e controlo interno no setor público. (1ª edição). Lisboa. Edições Sílabo.

Junte-se ao Nosso Grupo de WhatsApp!

Quer ser o primeiro a receber as novidades do nosso blog? Não perca tempo! Junte-se ao nosso grupo no WhatsApp e fique sempre atualizado(a) com as últimas postagens e atualizações!

Artigos Relacionados

Sobre o Autor

Graduado em Gestão de Segurança Privada, MBA em Gestão Empresarial e Segurança Corporativa. Detentor das Certificações CES (Certificado de Especialista em Segurança Empresarial), CPSI (Certificado Profesional en Seguridad Internacional), CISI (Certificado de Consultor Internacional en Seguridad Integral, Gestión de Riesgos y Prevención de Pérdidas). Mais de 30 anos de experiência na área de segurança privada. Consultor e diretor do IBRASEP, trazendo uma notável expertise em segurança, além de possuir sólidos conhecimentos nas áreas de gestão empresarial.

14 Comentários

Olá Paulino!

Obrigado pelo seu comentário.

Forte abraço e sucesso!

Muito util. obrigado pelo conteudo.

Olá João José!

Fico muito feliz em saber que meu post está sendo útil para você. Parabéns por estar prestes a concluir o seu curso de licenciatura.

Muito interessante o tema escolhido para seu trabalho de licenciatura.

Obrigado pelo seu comentário.

Forte abraço e sucesso.

Bom dia José,

Que maravilha! Acabo de encontrar em si um balão de oxigenio.

Sou João José Guane, moçambicano, estudante finalista no curso de licenciatura em contabilidade, Fiscalidade e Auditoria, pela Universidade: Unilúrio Business School – Moçambique.

Estou a escassos dias para a defesa do meu trabalho de pesquisa científica, para a obtenção do grau de licenciatura em Contabilidade, Fiscalidade e Auditoria.

Sucede que esta é a segunda vez que o meu trabalho é devolvido para efeitos de correcção, pelo facto de ter poucas obras citadas.

O meu tema fala das “VANTAGENS DOS SISTEMAS DE CONTROLOS INTERNOS NAS INSTITUIÇÕES DE MICROCREDITO” e o estudo de caso, direcionei a uma das instituição de Microcredito local, pelo que, preciso de mais elementos (obras), que possam irequecer o meu trabalho e em si José, estou encontrar muita inspiração.

Um forte abraço.

Guane

Olá Leomar!

Obrigado pelo seu comentário.

Forte abraço e sucesso.

Muito bom!

Excelente material!

Gostaria de entender mais sobre controle interno de produtos do almox para evitar desperdício e desvio

Olá Nelson Jorge!

Obrigado pelo seu comentário

Forte abraço e sucesso.

Um artigo util particularmente para mim. Estou numa grande empreitada em dar subsídios para desenhar o sistema de controlo interno em uma empresa.

Muito obrigado

Olá Paulo Cesar!

Obrigado pelo seu comentário.

Forte abraço e sucesso.

Parabéns pela matéria, esclarecedora!

Olá Elieser!

Obrigado pelo seu comentário.

Forte abraço e sucesso.

EXCELENTE! A abordagem é bastante clara

Olá Weudes gomes da silva!

Obrigado pelo seu comentário.

Forte abraço e sucesso.

Muito bom , o blog estar mim ajudando muito no meu desenvolvimento !!!

Parabéns !!!