Balanced Scorecard, sigla BSC, significa Indicadores Balanceados de Desempenho. Este é o nome dado a uma metodologia voltada à gestão estratégica, que auxilia a mensuração dos progressos das empresas rumo às suas metas de longo prazo, a partir da tradução da estratégia em objetivos, indicadores, metas e iniciativas estratégicas.

Essa metodologia foi desenvolvida com o objetivo de apresentar um modelo de gestão estratégica em que a medição de resultados e definição dos objetivos fugisse do tradicional uso de indicadores financeiros.

O BSC sugere medição de desempenho da organização sob a ótica de 4 perspectivas:financeira, cliente, processos internos e aprendizado e inovação.

Trata-se de metodologia desenvolvida por Robert S. Kaplan e David P. Norton, professores da Harvard Business School

Por José Sérgio Marcondes.

Postado 27/04/2020

Índice do Conteúdo

1. Definição Balanced Scorecard (BSC)2. Conceitos sobre Balanced Scorecard BSC

3. Origem do Balanced Scorecard (BSC)

4. Objetivos do Balanced Scorecard BSC

5. Funções do BSC

6. Importância do Balanced Scoredcard (BSC)

7. As Quatros Perspectivas do Balanced Scorecard BSC

8. Mapa Estratégico do Balanced Scorecard (BSC)

9. Como funciona o Balanced Scoredcard (BSC)

10. Como fazer Balanced Scoredcard (BSC) BSC?

11. Principais Dúvidas sobre Balanced Scoredcard (BSC)

12. Participação do Leitor

13. Dados para Citação em Trabalhos

14. Referencias Bibliográficas

Voltar para o Índice

1. Definição Balanced Scorecard (BSC)

Balanced Scorecard, sigla BSC, significa Indicadores Balanceados de Desempenho. Este é o nome dado a uma metodologia voltada à gestão estratégica, que auxilia a mensuração dos progressos das empresas rumo às suas metas de longo prazo, a partir da tradução da estratégia em objetivos, indicadores, metas e iniciativas estratégicas.

Visa fazer com que o gestor consiga entender claramente os objetivos de sua estratégia empresarial e, a partir deles, chegar à definição das iniciativas estratégicas que devem ser executadas.

Essa metodologia foi desenvolvida com o objetivo de apresentar um modelo de gestão estratégica em que a medição de resultados e definição dos objetivos fugisse do tradicional uso de indicadores financeiros.

Indicador de desempenho é um número, porcentagem ou razão que mede um aspecto do desempenho com a finalidade de comparar essa medida com metas preestabelecidas.

Dentro desse contexto, podemos dizer que indicador de desempenho é um instrumento de aferição de metas.

OBJETIVO é uma descrição clara de algo que se pretende alcançar ou obter, já uma META é um desafio auto imposto, em termos de prazo e quantidade ou qualidade, com vistas a alcançar o objetivo proposto.

Balanced Scorecard BSC refere-se a uma abordagem estratégica de longo prazo sustentada por um sistema de gestão organizacional, comunicação e medição de desempenho, cuja implementação permite criar uma visão ampla dos objetivos da empresa, e atingir todos os níveis da organização.

1.1 Pilares do BSC

O BSC sugere medição de desempenho da organização sob a ótica de 4 pilares:

- Financeira;

- Cliente;

- Processos internos e

- Aprendizado e inovação.

Sendo todos eles relacionados entre si através de uma relação de causa e efeito.

O Balanced Scorecard é um instrumento administrativo utilizado pelas organizações com o propósito de transformar sua estratégia em ação, por meio de objetivos, indicadores de desempenho, e uma aplicação integrada de medidas.

É um sistema gerencial para administração a longo prazo que se propõe a representar a estratégia organizacional de forma balanceada, clara e objetiva, possibilitando que todos os setores atuem de maneira alinhada com a visão estratégica definida.

Trata-se de metodologia desenvolvida por Robert S. Kaplan e David P. Norton, professores da Harvard Business School, utilizada na definição de estratégias para a organização e no desdobramento dessas estratégias em objetivos a serem alcançados e em indicadores de desempenho.

Voltar para o Índice

2. Conceitos sobre Balanced Scorecard BSC

Balanced Scorecard (BSC) é uma técnica que visa à integração e balanceamento de todos os principais indicadores de desempenho existentes em uma empresa, desde os financeiros e administrativos até os relativos aos processos internos, estabelecendo objetivos da qualidade (indicadores) para funções e níveis relevantes dentro da organização. (KAPLAN e NORTON).

Refere-se ao desdobramento dos indicadores corporativos em setores, com metas claramente definidas. Assim, esse modelo traduz a missão e a estratégia de uma empresa em objetivos e medidas tangíveis.

As medidas representam o equilíbrio entre os diversos indicadores externos (voltados para acionistas e clientes), e as medidas internas dos processos críticos de negócios (como a inovação, o aprendizado e o crescimento).

O BSC sinaliza em quais segmentos de mercado se deve competir e que clientes conquistar. Oferece uma visão do futuro e um caminho para chegar até ele.

Esta metodologia pressupõe que a escolha dos indicadores para a gestão estratégica de uma empresa não deve se restringir a informações econômicas ou financeiras.

2.1 Maior abrangência dos indicadores

Assim, como não é possível realizar um vôo seguro baseando-se apenas no velocímetro de um avião, indicadores financeiros não são suficientes para garantir que a empresa está caminhando na direção correta.

É necessário monitorar, juntamente com resultados econômico-financeiros, desempenhos de mercado junto aos clientes, desempenhos dos processos internos e pessoas, inovações e tecnologia.

Isto porque a somatória das pessoas, tecnologias e inovações, se bem aplicada aos processos internos das empresas, alavancará o desempenho esperado no mercado junto aos clientes e trará à empresa os resultados financeiros esperados. Isto é o que se chama de “criar valor com ativos intangíveis”.

Além disso, o BSC promove o alinhamento dos objetivos do planejamento estratégico com indicadores de desempenho, metas e planos de ação.

Desta maneira, é possível gerenciar a estratégia de forma integrada e garantir que os esforços da organização estejam direcionados para a estratégia.

Voltar para o Índice

3. Origem do Balanced Scorecard (BSC)

O Balanced Scorecard, sigla BSC, foi desenvolvido inicialmente por Robert Kaplan, professor da Harvard Business School (Estados Unidos), e por David Norton, executivo principal do Instituto Nolan Norton, no início da década de 90.

Essa ferramenta nasceu com o objetivo de transformar em realidade as estratégias antes fadadas a permanecerem no papel.

Sua criação surgiu devido ao fato de que a escolha dos indicadores para a gestão de uma empresa não deveria mais se restringir a informações econômicas ou financeiras, como há muito vinha sendo feita pela grande maioria das empresas.

Havia a necessidade de soluções inovadoras frente aos novos desafios organizacionais das empresas inseridas na economia do conhecimento e na era da informação.

3.1 Razões motivadoras para o desenvolvimento BSC

De acordo com os estudos e pesquisas desenvolvidas por Kaplan e Norton, as razões motivadoras para o desenvolvimento BSC foram:

- Somente 5% do nível operacional de trabalho têm conhecimento da estratégia da empresa.

- Apenas 25% dos gerentes têm incentivos ligados ao alcance da estratégia organizacional.

- 60% das empresas não vinculam orçamentos à estratégia. 85% dos executivos gastam menos que uma hora por mês discutindo a estratégia.

Voltar para o Índice

4. Objetivos do Balanced Scorecard BSC

O Balanced Scorecard ou BSC tem como principais objetivos:

- Implementar estratégias efetivas;

- Transformar a estratégia em medidas de ações específicas;

- Comunicar e alinhar a estratégia em todos os níveis da organização;

- Monitorar resultados financeiros, de desempenhos junto aos clientes, dos processos internos, das pessoas, inovações e tecnologia;

- Direcionar as mudanças operacionais com a estratégia; e

- Criação de valor aos ativos intangíveis.

Voltar para o Índice

5. Funções do BSC

segundo Kaplan e Norton (2001), as principais funções do BSC são:

- Esclarecer e atualizar a estratégia;

- Divulgar a estratégia de toda a comunidade;

- Alinhar as metas das unidades e dos indivíduos com a estratégia;

- Conectar os objetivos estratégicos às metas de longo prazo e aos orçamentos atuais;

- Identificar e alinhar as iniciativas estratégicas;

- Conduzir avaliações periódicas do desempenho para conhecer melhor a estratégia.

Voltar para o Índice

6. Importância do Balanced Scoredcard (BSC)

Conforme sua evolução e uso, o BSC tornou-se uma importante ferramenta de gestão estratégica.

Mais que um exercício de medição, ele motiva melhorias não incrementais em áreas críticas, como o desenvolvimento de produtos, processos, clientes e mercados.

A abordagem do BSC tem sido utilizada por grandes organizações, no mundo e no Brasil, e vem despertando a atenção de organizações de menor porte tanto do setor privado quanto do terceiro setor.

O sucesso desta abordagem deve-se, em grande parte, à sua capacidade de vincular a visão às ações do dia-a-dia e, simultaneamente, em delinear o impacto dessas ações sobre o sucesso da estratégia traçada pela organização.

Para Kaplan e Norton, o Balanced Scorecard é basicamente um mecanismo para a implementação da estratégia, não para sua formulação […] qualquer que seja a abordagem utilizada […] para a formulação de sua estratégia, o Balanced Scorecard oferecerá um mecanismo valioso para a tradução dessa estratégia em objetivos, medidas e metas específicas. (KAPLAN; NORTON, 1997).

Na concepção de Olve, Roy e Wetter (OLVE et al, 2001), os principais benefícios conseguidos através da implantação do BSC, estão relacionados com:

- Fornecer à gerência um controle de dimensões estratégicas;

- Comunicar, de forma clara, qual o compromisso individual de cada funcionário para com a organização;

- Criar oportunidades para um aprendizado sistemático a partir de fatores importantes para o sucesso da organização;

- Criar consciência sobre o aspecto de que nem todos as decisões e investimentos realizados pela empresa resultarão em resultados imediatos de aumentos dos lucros ou redução dos custos.

Voltar para o Índice

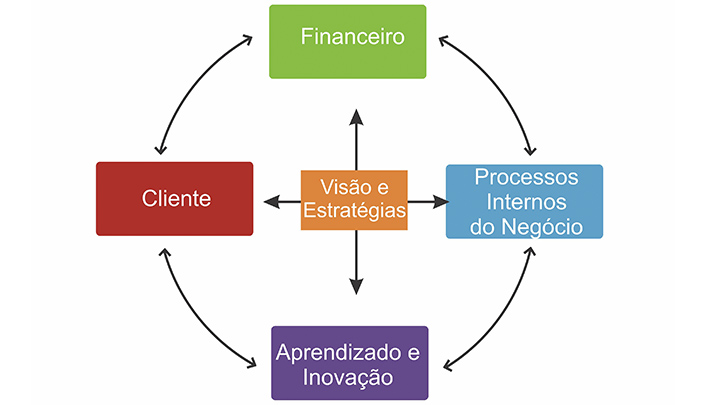

7. As Quatros Perspectivas do Balanced Scorecard BSC

Balanced Scorecard é baseado em quatro perspectivas, que são: financeira, clientes, processos internos e aprendizado e crescimento.

Juntas, elas formam um conjunto coeso e interdependente, com seus objetivos e indicadores se inter-relacionando e formando um fluxo ou diagrama de causa e efeito que se inicia na perspectiva do aprendizado e crescimento e termina na perspectiva financeira.

O BSC sugere a criação de indicadores de desempenho com base nessas quatros percpectivas.

7.1 Perspectiva financeira

A perspectiva financeira avalia a lucratividade da estratégia. Permite medir e avaliar resultados que o negócio proporciona e necessita para seu crescimento e desenvolvimento, e também para satisfação dos seus acionistas.

Entre os indicadores financeiros que podem ser considerados, constam:

- Retorno sobre o investimento;

- Valor econômico agregado;

- Lucratividade;

- Aumento de receitas;

- Redução de custos; e

- Outros objetivos de cunho financeiro que estejam alinhados com a estratégia.

7.2 Perspectiva dos clientes

As perspectiva dos clientes identifica os segmentos de mercado visados e as medidas do êxito da empresa nesse segmento.

Identificar os fatores que são importantes na concepção dos clientes é uma exigência do BSC, e a preocupação desses situa-se, em geral, em torno de quatro categorias: tempo, qualidade, desempenho e serviço.

Em termos de indicadores considerados como essenciais nessa perspectiva, constam a:

- Participação de mercado;

- aquisição;

- Retenção;

- Fidelidade; e

- Nível de satisfação dos clientes.

7.3 Perspectiva dos processos internos

A perspectiva dos processos internos deve ser elaborada após as perspectivas financeira e dos clientes, pois essas fornecem as diretrizes para seus objetivos.

Os processos internos são as diversas atividades empreendidas dentro da organização que possibilitam realizar desde a identificação das necessidades até a satisfação dos clientes.

Abrange os processos de:

- Inovação (criação de produtos e serviços);

- Operacional (produção e comercialização); e

- De serviços pós-venda (suporte ao consumidor após as vendas).

A melhoria dos processos internos no presente é um indicador chave do sucesso financeiro no futuro.

7.4 Perspectiva do aprendizado

Por fim, a perspectiva do aprendizado e conhecimento oferece a base para a obtenção dos objetivos das outras perspectivas.

Com isso, identifica-se a infra-estrutura necessária para propiciar o crescimento e melhorias em longo prazo, a qual provém de três fontes principais: pessoas, sistemas e procedimentos organizacionais.

Identifica também as capacidades de que a empresa deve dispor para conseguir processos internos capazes de criar valor para clientes e acionistas.

Como indicadores importantes podem ser considerados:

- Nível de satisfação dos colaboradores;

- Rotatividade (turnover);

- Capacitação e treinamento dos funcionários;

- Lucratividade por funcionário; e

- participação dos mesmos com sugestões para redução de custos ou aumento de receitas.

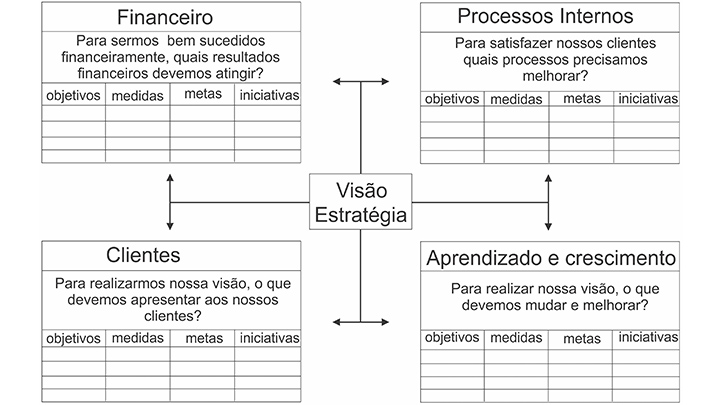

A imagem a seguir, proposta por Kaplan e Norton, ilustra essas quatro perspectivas, as perguntas que devem ser feitas para se pensar corretamente cada uma delas, seus objetivos, medidas metas e iniciativas, e seu relacionamento com a visão e a estratégia adotadas pela organização.

Quando integradas essas quatro perspectivas proporcionam uma análise e uma visão ponderada da situação atual e futura do desempenho do negócio, produzindo um equilíbrio entre os seguintes quesitos:

- Objetivos de curto prazo x objetivos de longo prazo;

- Indicadores financeiros x indicadores não financeiros;

- Medições com foco externo (acionistas, clientes) x foco interno (processos internos de negócio, inovação, aprendizado);

- Medições de resultado de esforços passados x impulsionadores de desempenho futuro.

Voltar para o Índice

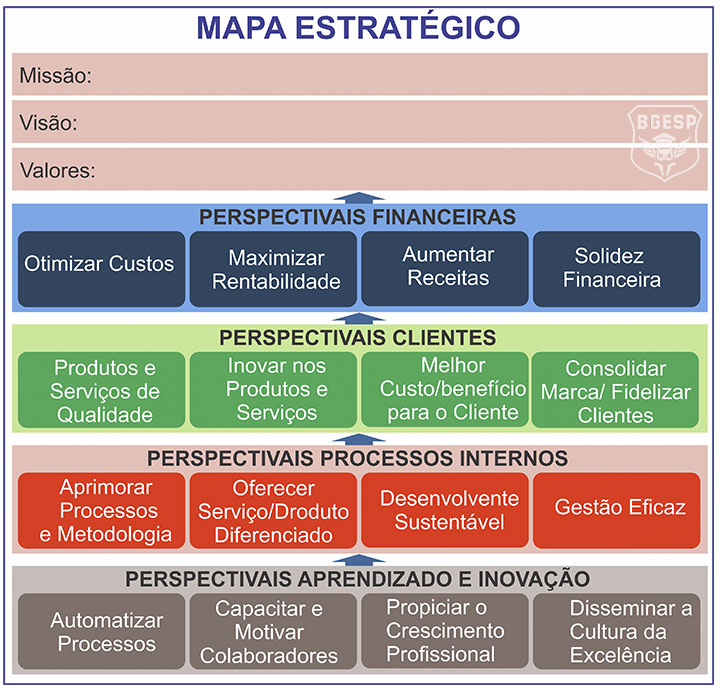

8. Mapa Estratégico do Balanced Scorecard (BSC)

De acordo com GREBIN (2004), “o mapa estratégico do Balanced Scorecard mostra como a estratégia liga os ativos intangíveis a processos que criam valor”.

A estratégia consiste em um conjunto de hipóteses sobre causas e efeitos, cujas relações ligam os objetivos entre si, nas quatro perspectivas.

De cima para baixo, a hipótese inicial é a de que os resultados financeiros só serão alcançados se os clientes estiverem satisfeitos. A meta de aumentar o valor para os clientes descreve como gerar vendas e aumentar a fidelidade.

Na prática, são os processos internos que criam o aumento de valor percebido pelos clientes. Os ativos intangíveis que possibilitam os processos internos sustentam os pilares da estratégia.

O alinhamento com os objetivos das perspectivas é a chave para a criação de valor e, portanto, para uma estratégia focada e dotada de consistência.

Esta relação de causa e efeito, interligando as perspectivas, é a estrutura em torno da qual se desenha o mapa estratégico, que é um diagrama que mostra todas essas relações.

Ainda segundo GREBIN (2004), “a construção do mapa força a organização a esclarecer a lógica de como e para quem ela criará valor”.

O mapa estratégico é uma representação visual da estratégia, que mostra numa única página como os objetivos de cada perspectiva se integram e se combinam para descrever a estratégia.

Cada empresa adapta o mapa estratégico ao seu conjunto específico de objetivos estratégicos.

8.1 Relações de causa e efeito

Para KAPLAN e NORTON (1997), “o sistema de medição deve tornar explícitas as relações (hipóteses) entre os objetivos (e as medidas) nas várias perspectivas, para que elas possam ser gerenciadas e validadas”.

O processo deve ser iniciado na perspectiva financeira e terminar na de aprendizado e crescimento, para que os objetivos do mapa estratégico sejam alcançados.

Tais objetivos são obtidos através de entrevistas com a liderança da organização.

No mapa estratégico, as relações de causa e efeito são demonstradas através de setas que interligam os objetivos considerados estratégicos pela empresa.

Os objetivos estratégicos são acompanhados de indicadores de desempenho e suas respectivas metas, e iniciativas estratégicas serão criadas para alcançar tais metas.

O mapa ilustra as relações de causa e efeito que conectam os resultados almejados.

Além disso, o mapa identifica as competências específicas dos ativos intangíveis da organização – capital humano, capital de informação e capital organizacional – necessários para o desempenho excepcional nos processos internos críticos.

8.2 Exemplo de Mapa Estratégico

Voltar para o Índice

9. Como funciona o Balanced Scoredcard (BSC)

O processo de construção e implantação do balanced scorecard só deve ser iniciado se houver a participação e o comprometimento da alta administração e de todo seu corpo de executivos.

Sem isso, o BSC não dará certo, pois é uma iniciativa que parte de cima para baixo, e que busca a sinergia através de um processo sistemático que procura o consenso e a clareza sobre como traduzir a missão e a estratégia da organização em objetivos e medidas operacionais.

Olve, Roy e Wetter afirmam que o balanced scorecard inclui medidas de vários aspectos e condições que são importantes para um negócio.

O fato de apenas se colocar algumas medidas no papel não nos dará um balanced scorecard. A essência do scorecard é o processo de discussão relativo às medidas – antes, durante e depois. (OLVE et al, 2001, p. 169).

Portanto, o primeiro passo é obter o consenso sobre os motivos para desenvolver o scorecard, ou quadro de indicadores, identificando e chegando a um acordo quanto aos principais propósitos do projeto.

Esses propósitos servirão para orientar o estabelecimento de objetivos e medidas para o scorecard.

9.1 Etapas BSC

Para a construção adequada do BSC existem quatro etapas que se seguidas produzirão um scorecard útil e ajudarão a alcançar os objetivos:

- Definição da arquitetura de indicadores;

- Obtenção do consenso em função dos objetivos estratégicos;

- Escolha e elaboração dos indicadores;

- Elaboração do plano de implementação.

A metodologia utilizada pelo Balanced Scorecard envolve:

- Mobilização dos líderes para o processo de mudança cultural.

- Tradução da estratégia e elaboração do mapa estratégico, com indicadores e metas.

- Alinhamento da organização e dos processos à estratégia, com o desdobramento da mesma nos diversos níveis.

- Motivação, conscientização e educação do comportamento das pessoas em direção à estratégia.

- Monitoramento dos desempenhos, avaliação da implementação, revisão e ajuste da estratégia.

Voltar para o Índice

10. Como fazer Balanced Scoredcard (BSC) BSC?

- Estabeleça com clareza a visão de futuro e os objetivos estratégicos da empresa (planejamento estratégico);

- Determina os fatores críticos de sucesso;

- Defina os indicadores de desempenho para cada uma das perspectivas: financeira, cliente, processos internos, aprendizado e inovação;

- Defina as metas, inciativas e os planos de ação;

- Monitore os resultados; e

- Aplique ajustes se necessário.

Sugiro a adoção do BSC em conjunto um as técnicas da gestão estratégica, uma vez que são metodologias administrativas complementares.

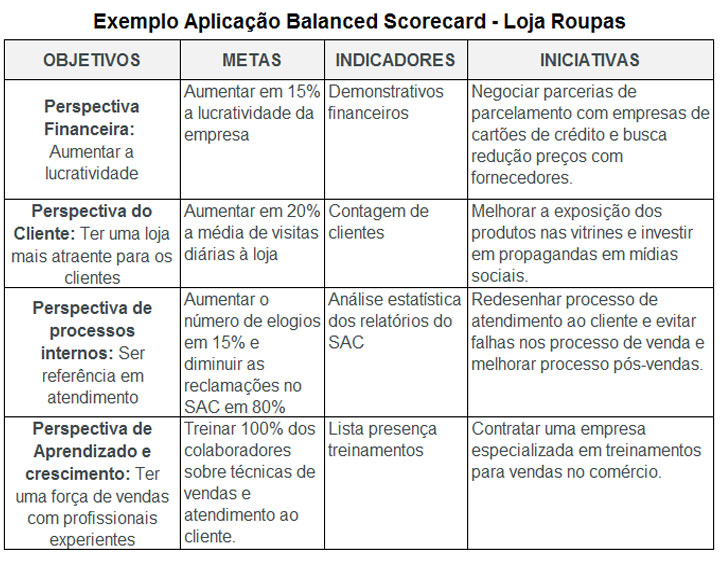

10.1 Exemplo aplicação Balanced Scoredcard (BSC)

Voltar para o Índice

11. Dúvidas frequentes sobre o Balanced Scorecard – BSC

A seguir respostas as dúvida mais frequentes sobre Balanced Scorecard.

11.1 O que é o Balanced Scorecard?

Balanced Scorecard, sigla BSC, significa Indicadores Balanceados de Desempenho. Este é o nome dado a uma metodologia voltada à gestão estratégica, que auxilia a mensuração dos progressos das empresas rumo às suas metas de longo prazo, a partir da tradução da estratégia em objetivos, indicadores, metas e iniciativas estratégicas.sugere medição de desempenho da organização sob a ótica de 4 perspectivas:financeira, cliente, processos internos e aprendizado e inovação.

11.2 Qual é o objetivo do Balanced Scorecard?

- Implementar estratégias efetivas;

- Transformar a estratégia em medidas de ações específicas;

- Comunicar e alinhar a estratégia em todos os níveis da organização;

- Monitorar resultados financeiros, de desempenhos junto aos clientes, dos processos internos, das pessoas, inovações e tecnologia;

- Direcionar as mudanças operacionais com a estratégia; e

- Criação de valor aos ativos intangíveis.

11.3 Quais as quatros perspectivas do Balanced Scorecard BSC?

- Perspectiva financeira que avalia a lucratividade da estratégia;

- Perspectiva dos clientes que identifica os segmentos de mercado visados e as medidas do êxito da empresa nesse segmento;

- Perspectiva dos processos internos que fornecem as diretrizes para seus objetivos;

- Perspectiva do aprendizado e conhecimento oferece a base para a obtenção dos objetivos das outras perspectivas.

11.4 Quais são os 4 pilares do Balanced Scorecard?

- Finanças;

- Cliente;

- Processos internos e

- Aprendizado e inovação.

Voltar para o Índice

12. Você Gostou? Sem sim, colabore com o crescimento do Blog

Para continuar publicando e disponibilizando os artigos de forma gratuita a todos, solicito a você leitor ou leitora, que ajude na divulgação e crescimento do blog, fazendo pelo menos uma das práticas a seguir:

- Deixe seu comentário no final do artigo, ele é muito importante para nós;

- Divulgue, curta e compartilhe as publicações com seus amigos pelas redes sociais;

- Leia mais um artigo, essa prática nos ajuda muito;

- Inscreve-se na nossa Newsletter.

Convido você a se inscrever para acompanhar as publicações do nosso blog, os links para cadastro estão na lateral do blog para acessos com desktop ou logo abaixo para acessos com celular.

Obrigado pelo tempo disponibilizado na leitura de nosso artigo, espero que tenha sido útil pra você!

Forte abraço e sucesso!

José Sérgio Marcondes

Acesse o botão a seguir e você encontrará uma lista de posts relacionados ao tema desse post, que lhe serão muito úteis como leitura complementar a esse assunto. Quero saber mais sobre esse assunto.

Voltar para o Índice

13. Dados para Citação em Trabalhos

MARCONDES, José Sérgio (27 de abril de 2020).Balanced Scorecard (BSC) O que é? Objetivos, Pilares, Perspectivas. Disponível em Blog Gestão de Segurança Privada: – Acessado em (inserir data do acesso).

Voltar para o Índice

14. Referencias Bibliográficas

KAPLAN, Robert S.; NORTON, David P. A estratégia em ação: Balanced Scorecard. 13.ed. Rio de Janeiro: Campus, 1997.

KAPLAN, Robert S.; NORTON, David P. Organização orientada para a estratégia: como as empresas que adotaram o balanced scorecard prosperam no novo ambiente de negócios. 3.ed. Rio de Janeiro: Campus, 2000.

GREBIN, J. A. Empresasaúde-RS: Estudo de Caso: o painel de pilotagem para utilização do Balanced Scorecard como ferramenta de efetiva implantação da estratégia empresarial. 2004 Dissertação (Mestrado em Administração) – Universidade Federal do Rio Grande do Sul, Porto Alegre, 2004.

OLVE, Nils-Goran et al. Condutores da performance: um guia prático para o uso do balanced scorecard. Rio de Janeiro: Qualitymark, 2001.

CAMPOS, José Antônio. Cenário Balanceado: painel de indicadores para a gestão estratégica dos negócios. São Paulo: Aquariana, 1998.

Junte-se ao Nosso Grupo de WhatsApp!

Quer ser o primeiro a receber as novidades do nosso blog? Não perca tempo! Junte-se ao nosso grupo no WhatsApp e fique sempre atualizado(a) com as últimas postagens e atualizações!

Artigos Relacionados

Sobre o Autor

Graduado em Gestão de Segurança Privada, MBA em Gestão Empresarial e Segurança Corporativa. Detentor das Certificações CES (Certificado de Especialista em Segurança Empresarial), CPSI (Certificado Profesional en Seguridad Internacional), CISI (Certificado de Consultor Internacional en Seguridad Integral, Gestión de Riesgos y Prevención de Pérdidas). Mais de 30 anos de experiência na área de segurança privada. Consultor e diretor do IBRASEP, trazendo uma notável expertise em segurança, além de possuir sólidos conhecimentos nas áreas de gestão empresarial.

0 Comentários