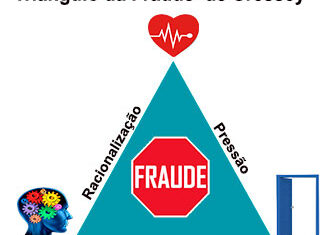

Auditoria de Detecção de Fraude Empresarial é um exame cuidadoso, minucioso e sistemático das atividades desenvolvidas em uma determinada empresa, cujo objetivo é averiguar se elas estão de acordo com o planejado/esperado, visando a prevenção, detecção e investigação de indícios de fraude.

A Fraude Empresarial é um ato intencional praticado por um ou mais indivíduos da organização empresarial, envolvendo o uso propositado de falsidades para obter uma vantagem injusta ou ilegal.

Auditoria de Detecção de Fraudes

Uma Auditoria é uma revisão dos demonstrativos financeiros, administrativos, de registros, de transações, de atividades e/ou operações de uma organização empresarial ou de um projeto, efetuada por auditores, com a finalidade de assegurar a fidelidade e credibilidade dos registros e relatórios apresentados.

A auditoria de fraudes visa identificar deficiências no sistema de controles internos e no sistema financeiros/administrativos, a fim de apresentar sugestões para melhorá-los

Até um tempo atrás a investigação de suspeitas de fraudes era uma atividade essencialmente reservada às polícias, nos últimos anos tem vindo a crescer e a ganhar importância a investigação da fraude por entidades privadas.

Investigação de Fraudes

Quando um auditor é chamado para investigar uma suspeita de fraude, devem ser dadas, a ele, todas as condições necessários para o serviço, com vista ao apuramento dos fatos e, consequentemente, a obtenção de provas da fraude.

É importante que o auditor encarregado de investigar uma fraude tenha sólidos conhecimentos de matérias como a auditoria financeira, contabilidade, gestão de fraude, gestão de riscos e direito.

No que se refere a organização, o auditor deve ter conhecimento dos regulamentos internos, da missão, da cadeia de valor, da estrutura orgânica e funcional e do meio envolvente (para poder comparar os dados obtidos com os dados de referência do setor).

A investigação de uma fraude deve buscar responder a diversas questões, dentre elas destacamos:

- Qual o esquema da fraude;?

- Onde ela ocorreu?

- Qual o nível de exposição da organização?

- Qual a extensão das perdas reais e potenciais?

- Por quanto tempo perdurou a fraude?

- Como é que ela esteve oculta durante esse período de tempo?

- Quem estava envolvido?

- Como prevenir futuras ocorrências?

Auditor de Fraude

O auditor de fraude tem um papel importante a desempenhar nas organizações no que refere a auditoria para detecção de fraudes.

A confiança que o auditor deverá transmitir deverá ser reconhecida pelas características do trabalho que desenvolve, que incluem a independência, a objetividade, o rigor, a verdade, a qualidade, e a disciplina profissional.

Provas da Fraude

A prova do cometimento da fraude deve ser sempre obtida em conformidade com as leis e regulamentos e ser suficiente e apropriada ao fato em questão.

O auditor, para cada linha de investigação, deverá desenvolver o seu trabalho analisando exaustivamente a informação disponível. O acesso à informação deverá ser feito com independência e objetividade.

Análise Riscos de Fraudes

A análise de riscos de fraude envolve a avaliação de diversos itens dentre eles podemos destacar:

- A definição de funções e atribuições dentro da organização;

- O funcionamento do processo decisório adotado na instituição;

- A estrutura organizacional da empresa e os métodos de delegação de autoridade e responsabilidade;

- Políticas de pessoal e segregação de funções;

- Sistema de controle da administração;

- As normas para elaboração de demonstrações contábeis e administrativos;

- Sistemas de informações computadorizados (TI) e os controles adotados;

- Sistema de aprovação e guarda de documentos;

- Política de Segurança da Informação;

- Procedimentos de inspeções físicas (inventário) periódicas em ativos da organização;

- Controle de acesso físico a ativos e registros.

Participação do leitor

Para continuar publicando e disponibilizando os artigos de forma gratuita a todos, solicitamos a colaboração de nossos leitores, fazendo pelo menos uma das práticas a seguir:

- Deixe seu comentário no final dos artigos;

- Curta e compartilhe as publicações com seus amigos pelas redes sociais;

- Cadastre se como leitor e receberá avisos sobre novas publicações em seu e-mail.

Forte abraço e sucesso!

José Sérgio Marcondes – Editor

Referencia Bibliográfica

AUDITORIA DE FRAUDE: INSTRUMENTOS NA PREVENÇÃO DE FRAUDES CONTRA AS EMPRESAS. Prof. Herval da Silva Moura , Prof. Antonio Carlos Ribeiro da Silva X Congresso Contabilidade Lisboa PT 2004.

A prevenção de fraude e a afirmação da auditoria forense – Luís Fonseca-Congresso dos TOC – Lisbia PT 2015

Junte-se ao Nosso Grupo de WhatsApp!

Quer ser o primeiro a receber as novidades do nosso blog? Não perca tempo! Junte-se ao nosso grupo no WhatsApp e fique sempre atualizado(a) com as últimas postagens e atualizações!

Artigos Relacionados

Sobre o Autor

Graduado em Gestão de Segurança Privada, MBA em Gestão Empresarial e Segurança Corporativa. Detentor das Certificações CES (Certificado de Especialista em Segurança Empresarial), CPSI (Certificado Profesional en Seguridad Internacional), CISI (Certificado de Consultor Internacional en Seguridad Integral, Gestión de Riesgos y Prevención de Pérdidas). Mais de 30 anos de experiência na área de segurança privada. Consultor e diretor do IBRASEP, trazendo uma notável expertise em segurança, além de possuir sólidos conhecimentos nas áreas de gestão empresarial.

2 Comentários

Olá Francisco!

Obrigado pelos elogios.

Não existe uma regrá específica sobre o assunto, minha sugestão é que as informações sejam classificadas conforme grau de importância e que seu prazo de armazenamento seja negociado com gestor da empresa ou condomínio e que seja incluído em procedimento interno ou contrato de prestação de serviço.

Havendo necessidade o setores jurídicos e contábeis podem ser consultado sobre o assunto.

O link a seguir é de um artigo publicado no site JUS.com referente o Tempo de guarda de documentos, acho que vale apena dar uma olhada.

Tempo de guarda de documentos

Forte abraço e sucesso.

Sr. José Sergio, Bom dia!

Primeiramente parabéns pelos conteúdos publicados, esclarecedores e de suma importância.

Gostaria de informações a respeito de arquivo das informações registradas nas portarias dos condomínios residenciais e empresariais. Qual o tempo para a guarda desses documentos.

Desde já agradeço.

Att:

Francisco de Assis Soares Farias